Descargado 422 veces

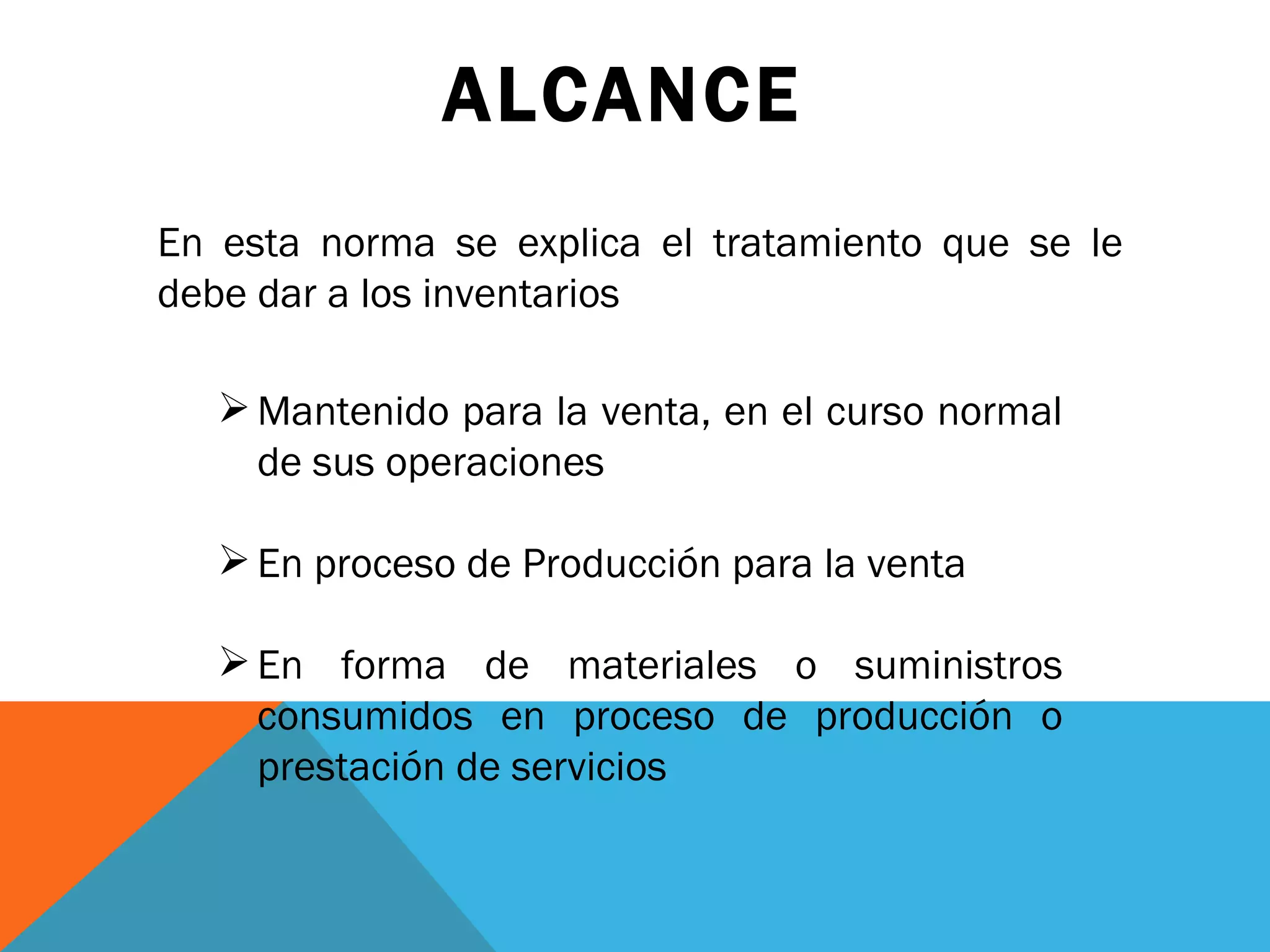

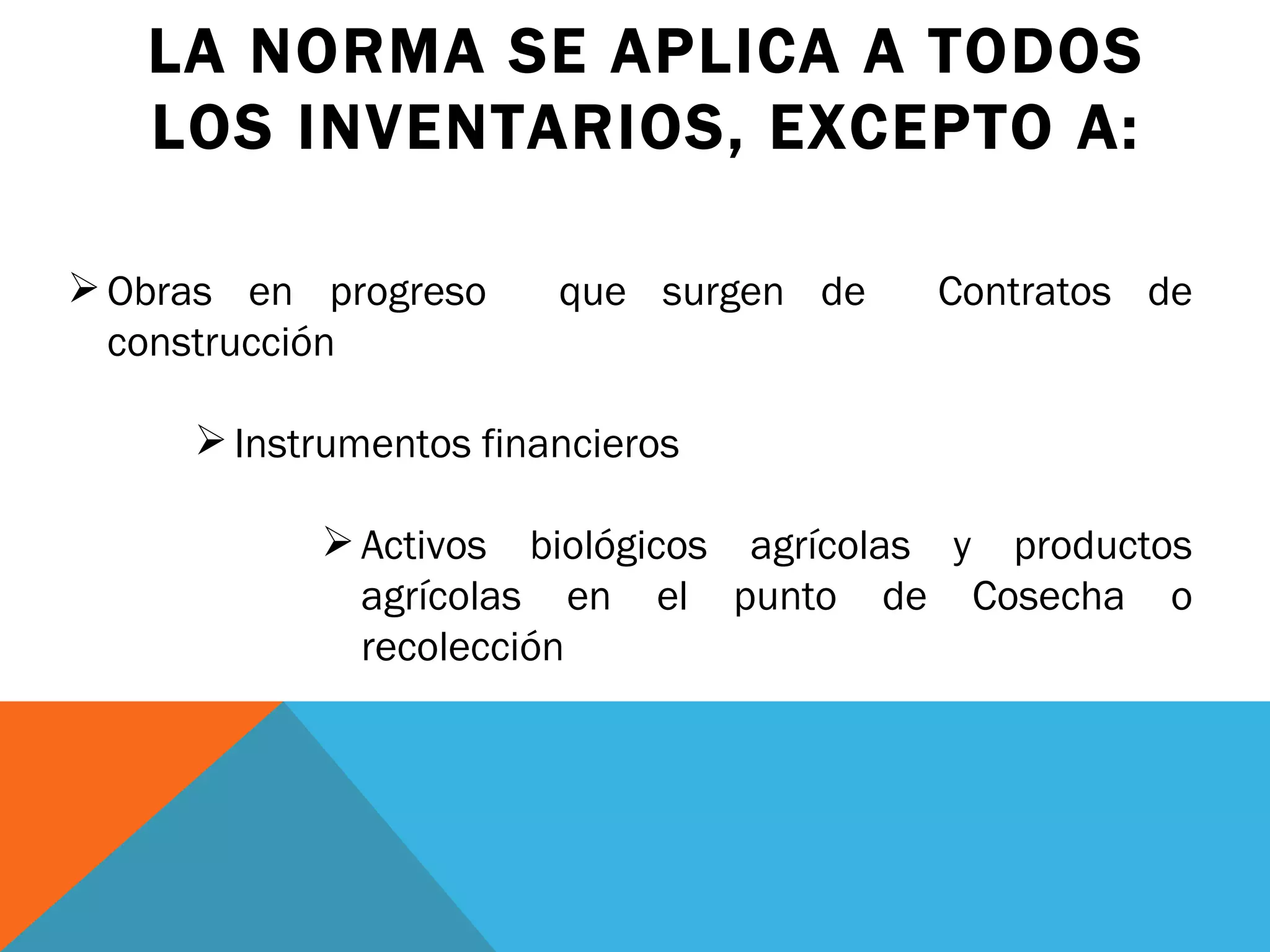

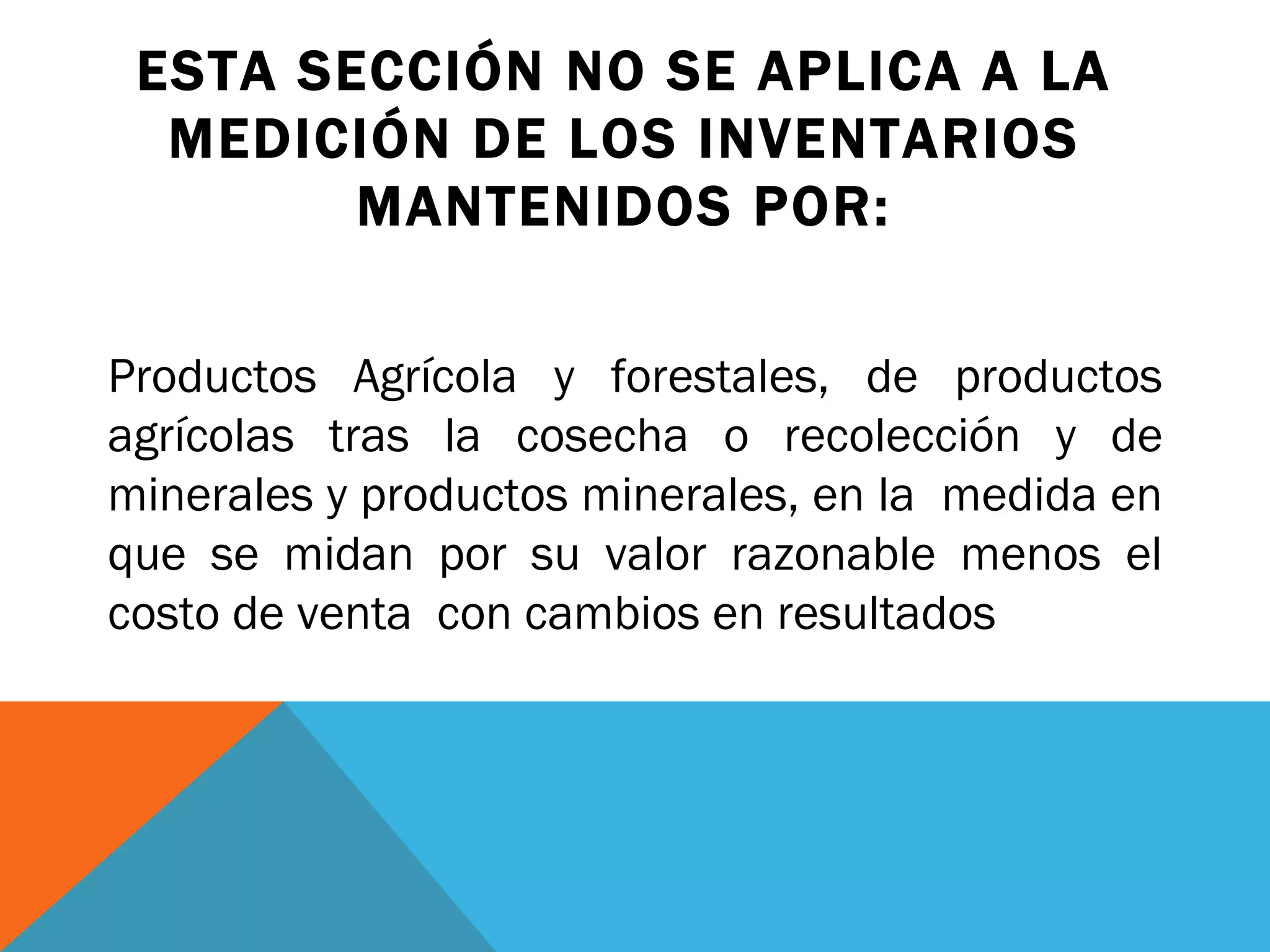

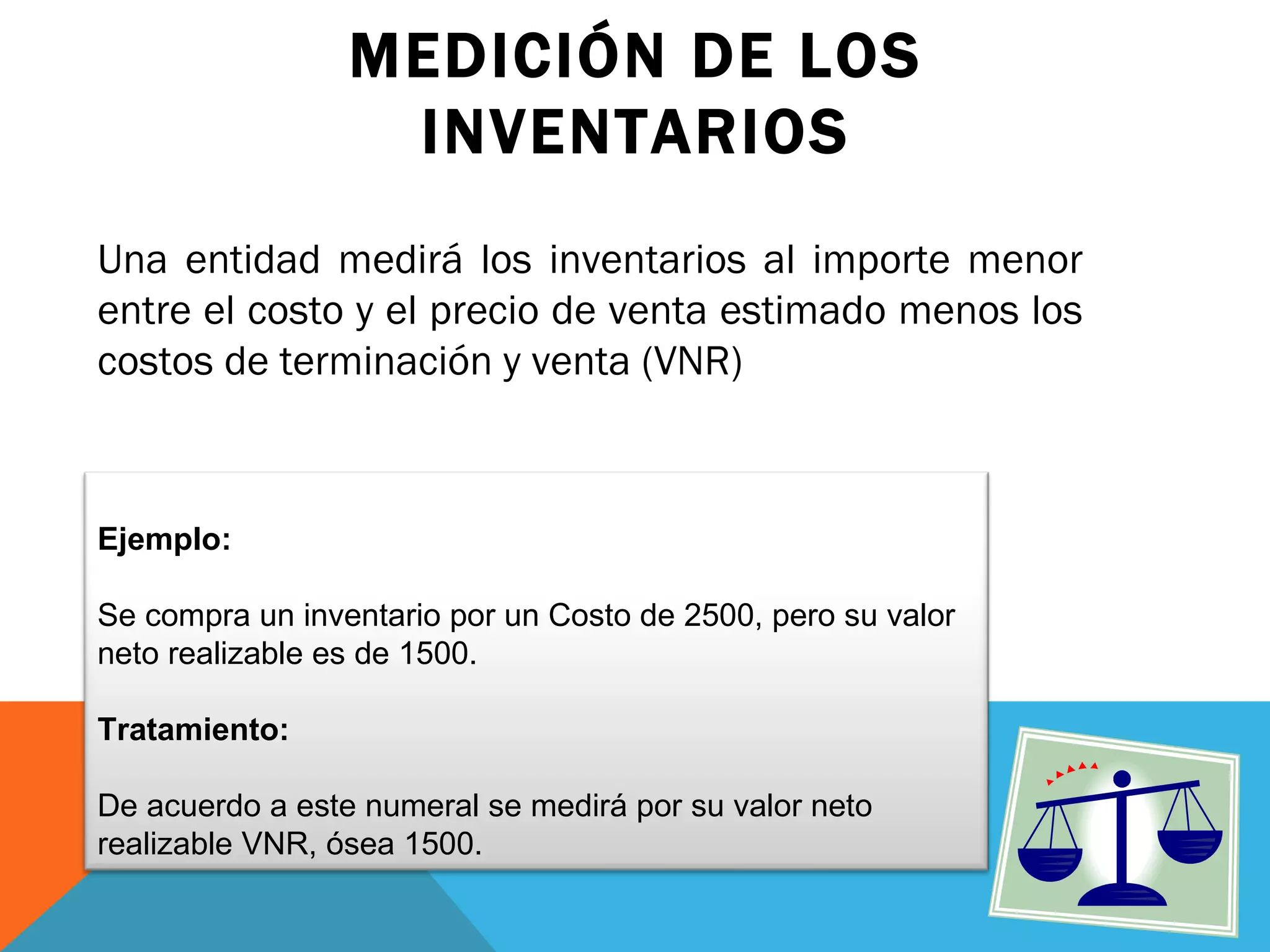

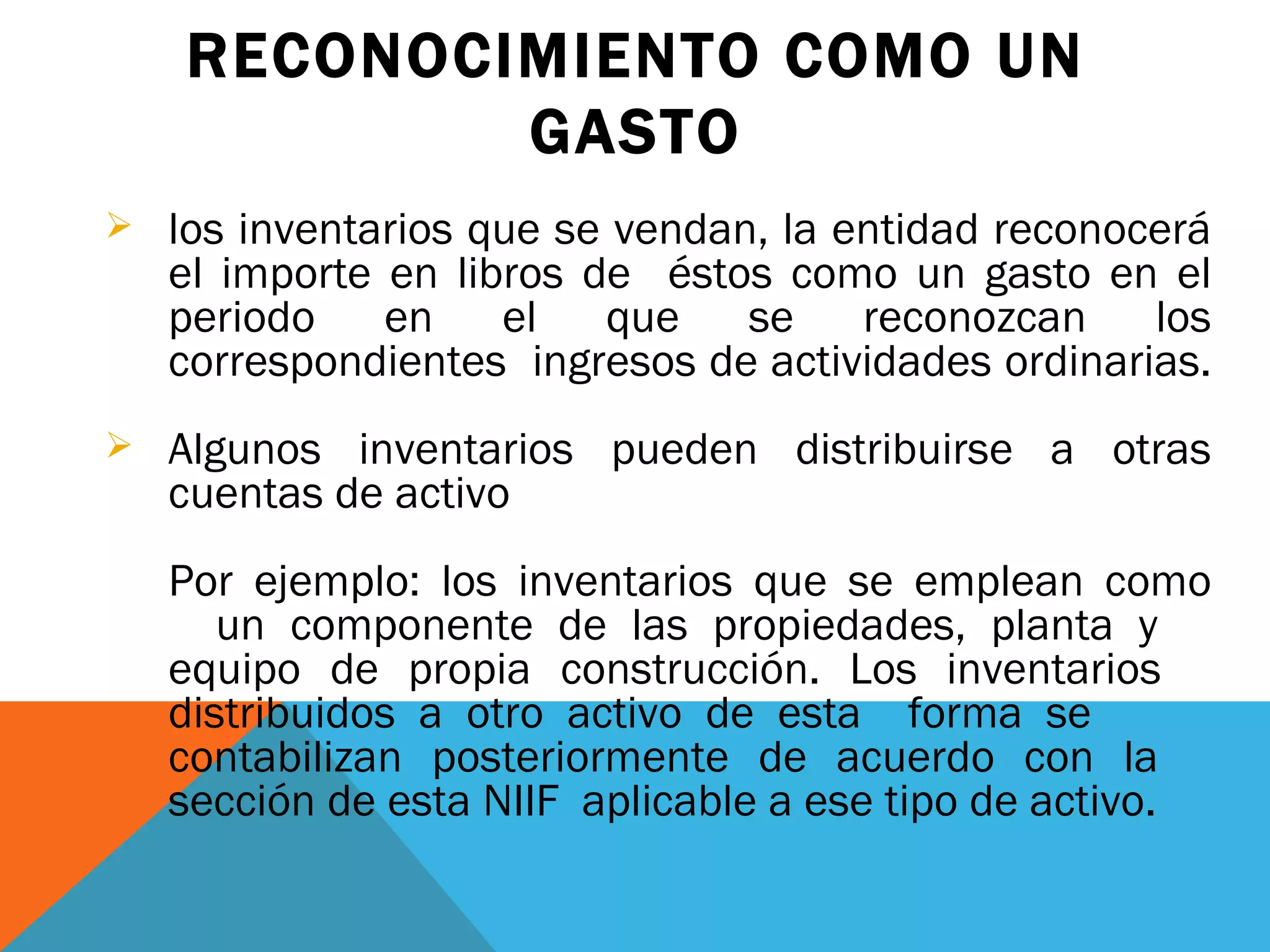

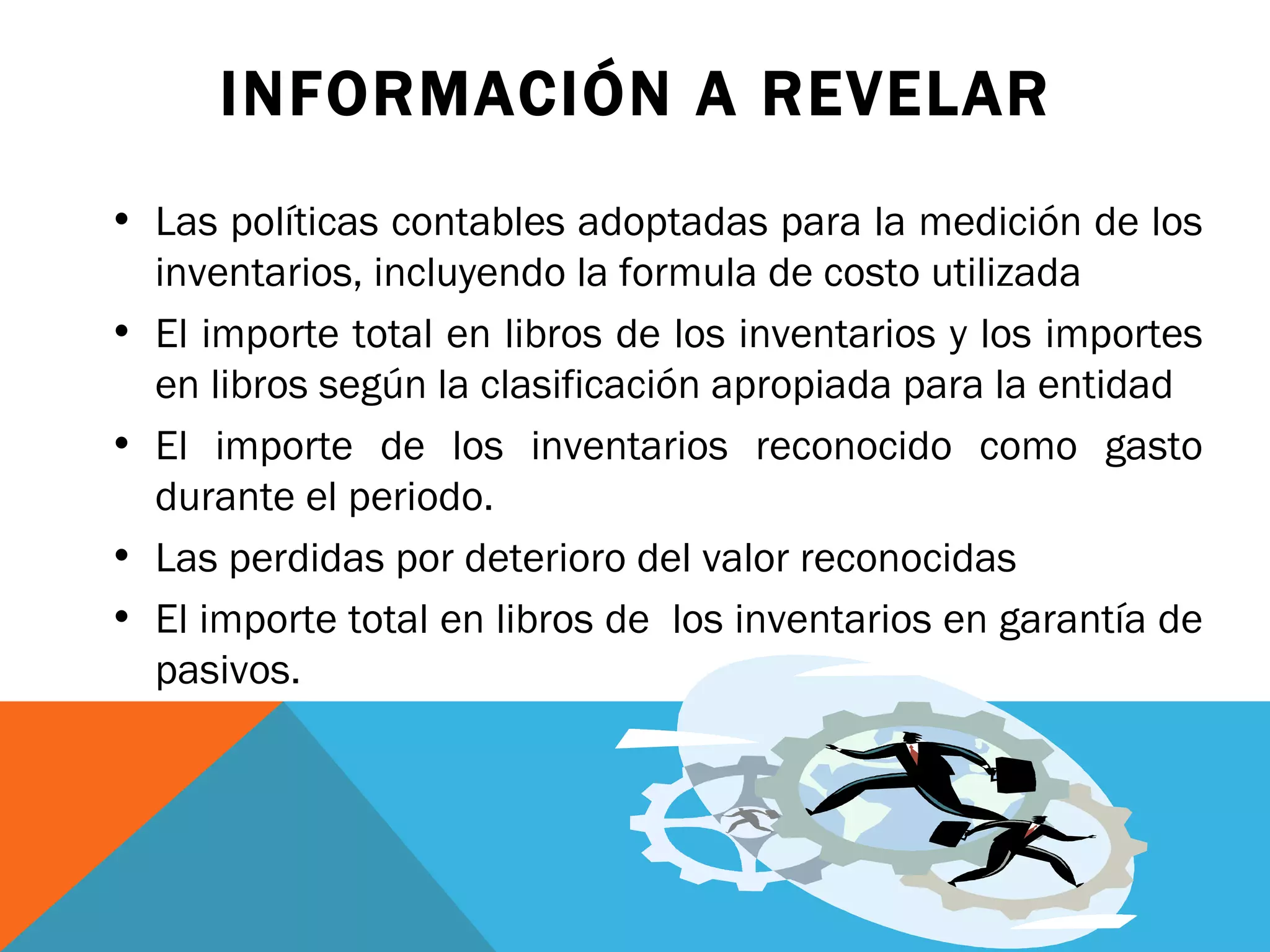

Esta sección explica el tratamiento contable de los inventarios según las NIIF para Pymes. Los inventarios se miden al menor valor entre su costo y su valor neto realizable. El costo de los inventarios incluye los costos de compra, transformación y otros costos en los que se incurre para llevar los inventarios a su ubicación y condición actuales. Los inventarios se reconocen como gasto cuando son vendidos. La sección no se aplica a ciertos activos como obras en progreso y productos agrícolas después de la cosecha.

![Sección 13 [inventarios]](https://cdn.slidesharecdn.com/ss_thumbnails/seccin13inventarios-100903115012-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)