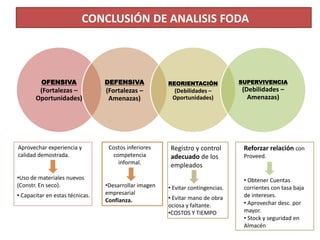

Este documento analiza las implicancias de la reorganización de una empresa constructora en Salta llamada López y Valdez S.H. Presenta la estructura actual de la empresa, problemas detectados y un organigrama propuesto. Incluye análisis FODA, EFI, EFE y matrices para desarrollar una estrategia. Finalmente, explica las implicancias de regularizar la sociedad de hecho como una Sociedad de Responsabilidad Limitada.