La contabilidad ha evolucionado a lo largo de la historia para satisfacer las necesidades de información financiera de las entidades. Se originó en la antigüedad para registrar transacciones agrícolas y comerciales, y se desarrolló en Grecia y Roma donde se le asignó valor monetario a los bienes y se perfeccionó el control de gastos. En la Edad Media floreció en Italia con la introducción de libros auxiliares y la partida doble, mientras que en Inglaterra se usó para registrar los ingresos y eg

EDAD ANTIGUA

En el año 600 a.c existió la escritura, números.

Año 5400 a 3200 a.c organización bancaria

Año 5000 a.c , había leyes que imponían a los comerciantes

los romanos llevaron una contabilidad que constaba de dos libros el “Adversaria” y el “Codex”.

EDAD MEDIA

.Entre los siglos VI y IX en Constantinopla el “Solidus se constituyó en la moneda más aceptada

En 1157 Boilardus repartió beneficios que arrojó una asociación comercial

1211 cuentas llevadas por un comerciante para llevar los libros

Entre 1366 y 1400 donde los libros que llevaban imagen de una contabilidad por partida

EDAD MODERNA

En 1573 la obra sobre contabilidad creada por Benedetto establece la identidad de la partida doble

En 1494 Fray Lucas publica su tratado titulado sobre matemáticas

1509 una nueva impresión de el libro tratado donde se ve mas enfocado a la contabilidad.

Siglo XVII surgen centros mercantiles, profesionales independientes.

EDAD COMTENPORANEA

A partir del siglo XIX se crearon escuelas , entre las que podemos mencionar: la personalista, del valor, la abstracta, la jurídica y la positivista

En el siglo xix también hubieron avancen tecnológicos, se origino el diario mayor, sistema centralizador, la mecanización, etc.

EDAD COMTENPORANEA

A partir del siglo XIX se crearon escuelas , entre las que podemos mencionar: la personalista, del valor, la abstracta, la jurídica y la positivista

En el siglo xix también hubieron avancen tecnológicos, se origino el diario mayor, sistema centralizador, la mecanización, etc.

EDAD ANTIGUA

En el año 600 a.c existió la escritura, números.

Año 5400 a 3200 a.c organización bancaria

Año 5000 a.c , había leyes que imponían a los comerciantes

los romanos llevaron una contabilidad que constaba de dos libros el “Adversaria” y el “Codex”.

EDAD MEDIA

.Entre los siglos VI y IX en Constantinopla el “Solidus se constituyó en la moneda más aceptada

En 1157 Boilardus repartió beneficios que arrojó una asociación comercial

1211 cuentas llevadas por un comerciante para llevar los libros

Entre 1366 y 1400 donde los libros que llevaban imagen de una contabilidad por partida

EDAD MODERNA

En 1573 la obra sobre contabilidad creada por Benedetto establece la identidad de la partida doble

En 1494 Fray Lucas publica su tratado titulado sobre matemáticas

1509 una nueva impresión de el libro tratado donde se ve mas enfocado a la contabilidad.

Siglo XVII surgen centros mercantiles, profesionales independientes.

EDAD COMTENPORANEA

A partir del siglo XIX se crearon escuelas , entre las que podemos mencionar: la personalista, del valor, la abstracta, la jurídica y la positivista

En el siglo xix también hubieron avancen tecnológicos, se origino el diario mayor, sistema centralizador, la mecanización, etc.

EDAD COMTENPORANEA

A partir del siglo XIX se crearon escuelas , entre las que podemos mencionar: la personalista, del valor, la abstracta, la jurídica y la positivista

En el siglo xix también hubieron avancen tecnológicos, se origino el diario mayor, sistema centralizador, la mecanización, etc.

ANTECEDENTE HISTORICO DE LA CONTABILIDADjcarlosanare

La presente expoción comprende la evolución histórica de la contabilidad, para darnos un enfoque más amplio de lo que comprende esta carrera profesional. Los puntos a exponer comprenden desde la edad antigua, media, moderna, contemporánea

se toman aspectos de la contabilidad, en la cual se aprende paso a paso los siguientes temas:

contabilidad

objetivos de la contabilidad

principios de la contabilidad

funciones de la contabilidad

características de la contabilidad

ANTECEDENTE HISTORICO DE LA CONTABILIDADjcarlosanare

La presente expoción comprende la evolución histórica de la contabilidad, para darnos un enfoque más amplio de lo que comprende esta carrera profesional. Los puntos a exponer comprenden desde la edad antigua, media, moderna, contemporánea

se toman aspectos de la contabilidad, en la cual se aprende paso a paso los siguientes temas:

contabilidad

objetivos de la contabilidad

principios de la contabilidad

funciones de la contabilidad

características de la contabilidad

La contaduría se remonta desde tiempos muy antiguos, cuando el hombre se ve obligado a llevar registros y controles de sus propiedades, porque su memoria no bastaba para guardar la información requerida.

Reseña de la contabilidad aquí entre los objetivos, los principios, las características, funciones y también la contabilidad como era en la edad media, antigua, moderna y contemporánea.

Antecedes, definición, disposiciones legales y tipos de contabilidadGabyHasra VTuber

Antecedentes históricos de la contabilidad Definición de Contabilidad Importancia y objetivo Disposiciones Legales que obligan a llevarla Tipos de contabilidad

EL MERCADO LABORAL EN EL SEMESTRE EUROPEO. COMPARATIVA.ManfredNolte

Hoy repasaremos a uña de caballo otro reciente documento de la Comisión (SWD-2024) que lleva por título ‘Análisis de países sobre la convergencia social en línea con las características del Marco de Convergencia Social (SCF)’.

“La teoría de la producción sostiene que en un proceso productivo que se caracteriza por tener factores fijos (corto plazo), al aumentar el uso del factor variable, a partir de cierta tasa de producción

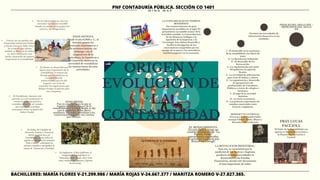

Origen y Evolución de la Contabilidad - Mapa Final

1. ORIGEN Y

EVOLUCIÓN DE

LA

CONTABILIDAD

M I N D M A P

Persisten las necesidades de

información financiera en las

entidades.

Grecia, era un pueblo con

Desarrollo Intelectual, Político

y Social, Grecia le daba valor a

las cosas en una misma

unidad, es decir, ya les daban

un valor monetario; este

hecho, desarrolló de manera

importante la Contabilidad.

En la Cultura Egipcia, solo era

necesario un sistema contable

basado en anotar en un papiro los

activos y las obligaciones.

En Roma, se desarrolló una

época muy importante de la

contabilidad, la misma era

llevada por los plebeyos, la

Contabilidad fue

perfeccionada por los del

Imperio con el fin de

controlar las asignaciones que

debian otorgar al ejercito para

sus conquistas.

FINALES DEL SIGLO XIX /

PRINCIPIOS DEL SIGLO

XX

1.- El desarrollo en la enseñanza

de la contabilidad y los libros de

texto.

2.- La Revolución Industrial

3.- El desarrollo de los

ferrocarriles.

4.- La regularización por parte

del gobierno en aspectos

fiscales.

5.- La necesidad de información

para cosas de bolsas y valores.

6.- La organización y desarrollo

de agrupaciones de

profesionales de Contadores

Públicos, a través de colegios o

Institutos.

7.- El auge de la sociedad

anónima

8.- La teoría económica.

9.- Las primeras expresiones de

tratados comerciales entre

Francia e Inglaterra.

EDAD MEDIA

Fue en esta época en la que se

registra el mayor avance de la

contabilidad en la Edad Media se dio

con la aparición de los libros

auxiliares, los cuales permitían a los

comerciantes registrar sus cuentas

por clientes.

El Feudalismo: durante este

periodo no cesó totalmente el

comercio pues, las pacticas

contables debieron ser usuales

aun cuando la actividad

economica fuese exclusiva del

Señor Feudal.

En Italia, las Ciudades de

Florencia, Genova y Venecia le

dieron un gran uso a la

Contabilidad, en sus Libros de

registro se reflejaban los términos

"Debe y Haber", utilizaban los

asientos cruzados y manejaban la

cuenta de "Ganancias y Perdidas"

En Inglaterra, el Rey Guillermo, el

Conquistador, mandó hacer el

"Demosday Book" donde, entre otras

cosas, contenía los Ingresos y Egresos

de la corona.

EL RENACIMIENTO:

En esta Época, surge un

cambio fundamental: "La

Partida Doble"

operaciones registradas

en primera instancia por

Benedetto Cotugli.

FRAY LUCAS

PACCIOLI:

El Padre de la Contabilidad. sus

aportes se desarrollan en base a

la Planeación, Ejecución y

Control

BENEDETTO COTRUGLI:

Precursor de la Partida Doble,

maneja 3 libros: Diario, Mayor y

Borrador o Recordatorio.

LA REVOLUCION INDUSTRIAL:

Esta era, se caracterizó por la

medición de los Activos e Ingresos,

producto de estas necesidades se

desarrollaron los Estados

Financieros, siendo este documento

el mas importante de todos.

EDAD ANTIGUA

Desde el año 6.000 a. C., el

hombre poseía los

elementos matemáticos y

de escritura básicos, sin

embargo, con el

surgimiento de la

Agricultura, la Ganadería y

el Comercio. sintieron la

necesidad de contabilizar

las transacciones de estas

actividades.

LA CONTABILIDAD EN TIEMPOS

MODERNOS:

Dos acontecimientos de gran

importancia sucedidos en el siglo XV

permitieron un notable avance de la

actividad contable: La Generalización

de los Números Arábigos y la

Aparición de la Imprenta. y la

Tecnología. Esta última desarrolló y

facilitó la divulgación de los

conocimientos impartidos por los

monjes de la época y los mercaderes,

hombres pujantes en la economía.

PNF CONTADURÍA PÚBLICA. SECCIÓN CO 1401

BACHILLERES: MARÍA FLORES V-21.299.986 / MARÍA ROJAS V-24.667.377 / MARITZA ROMERO V-27.827.365.