Descargar para leer sin conexión

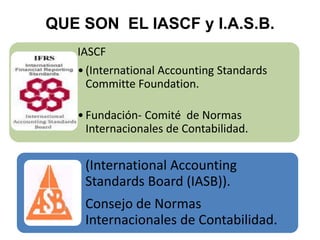

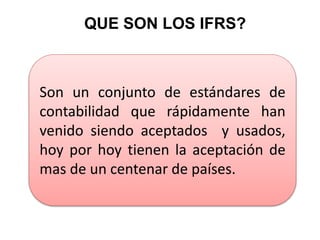

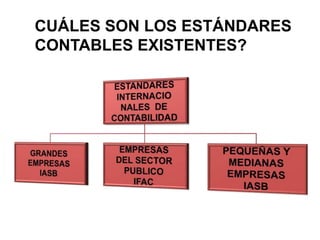

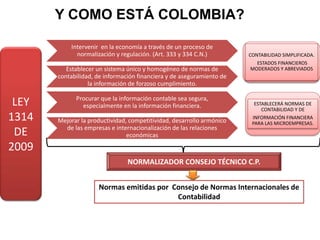

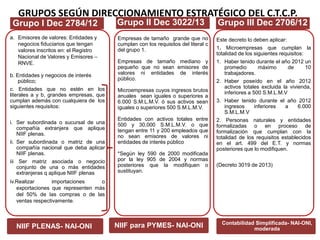

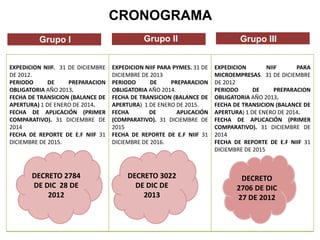

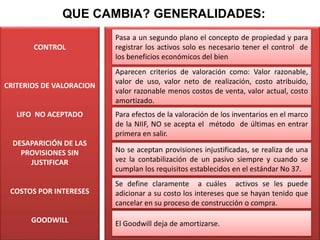

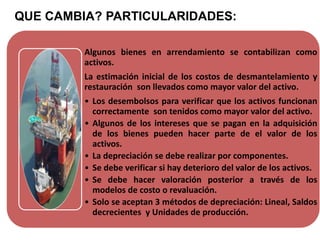

Este documento proporciona una introducción general a las Normas Internacionales de Información Financiera (NIIF) adoptadas en Colombia. Explica brevemente la estructura y funciones del Consejo de Normas Internacionales de Contabilidad y el Consejo Técnico de la Contaduría Pública colombiano. Además, resume los principales cambios requeridos por las NIIF, los grupos de empresas a los que aplican y el cronograma de adopción en Colombia.