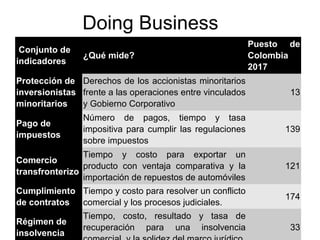

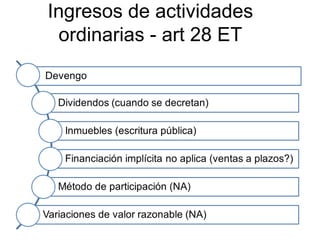

Este documento resume los principales indicadores que mide el informe Doing Business de Colombia en 2017, incluyendo el puesto de Colombia en creación de empresas (61), permisos de construcción (34), acceso al crédito (2) y otros. También resume los cambios en la normatividad contable y tributaria colombiana introducidos por la ley 1819 de 2016 y conceptos de la Dian sobre temas contables y fiscales.