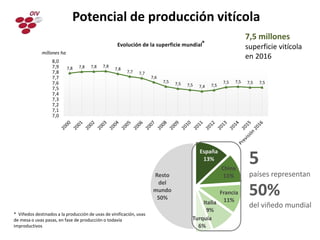

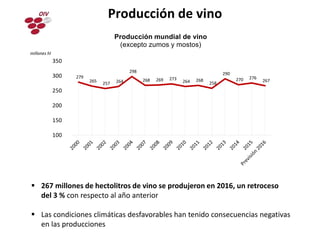

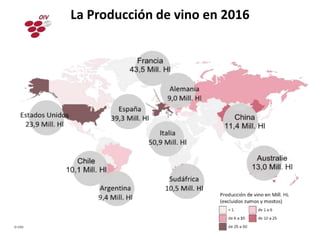

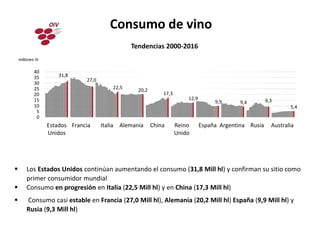

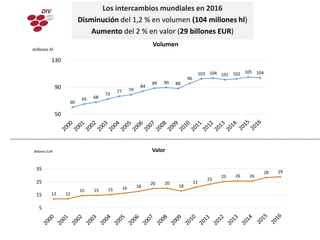

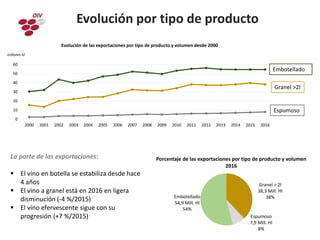

El documento presenta un resumen del panorama mundial del vino en 2016-2017. En 3 oraciones: La producción mundial de vino disminuyó un 3% en 2016 debido a condiciones climáticas desfavorables. El consumo mundial se estabilizó en 242 millones de hectolitros, con Estados Unidos como el principal consumidor. Los intercambios mundiales de vino disminuyeron un 1.2% en volumen aunque aumentaron un 2% en valor, con el vino embotellado representando el 54% de las exportaciones.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)