Este documento del Fondo Monetario Internacional analiza las perspectivas de la economía mundial en abril de 2011. Señala que la recuperación económica mundial se ha fortalecido pero sigue siendo desigual entre países, con altos niveles de desempleo. También advierte sobre riesgos como la volatilidad de los mercados financieros y los precios de las materias primas. El documento concluye recomendando que las economías avanzadas continúen saneando sus finanzas públicas y privadas, mientras que las economías emergent

![CAPÍTuLo 3 ESCASEz DE PETRÓLEO, CRECIMIENTO y DESEqUILIbRIOS MUNDIALES

Cuadro 3.1. Elasticidad de la demanda de petróleo en función del precio y del ingreso

(Submuestra, 1990–2009)

Elasticidad a corto plazo Elasticidad a largo plazo

Precio Ingreso Precio Ingreso

Combinación de OCDE1 y no OCDE –0,019 0,685 –0,072 0,294

[–0,028, –0,009] [0,562, 0,808] [–0,113, –0,032] [0,128, 0,452]

Países miembros de la OCDE –0,025 0,671 –0,093 0,243

[–0,035, –0,015] [0,548, 0,793] [–0,128, –0,057] [0,092, 0,383]

Países no miembros de la OCDE –0,007 0,711 –0,035 0,385

[–0,016, 0,002] [0,586, 0,836] [–0,087, 0,013] [0,193, 0,577]

Fuente: Cálculos del personal técnico del FMI.

Nota: Las elasticidades e intervalos de confianza medianos del 10° y 90° percentil de la distribución que se indican entre corchetes se estimaron mediante simulaciones de

Monte Carlo. Las elasticidades a largo plazo se calcularon a 20 años.

1OCDE = Organización para la Cooperación y el Desarrollo Económicos.

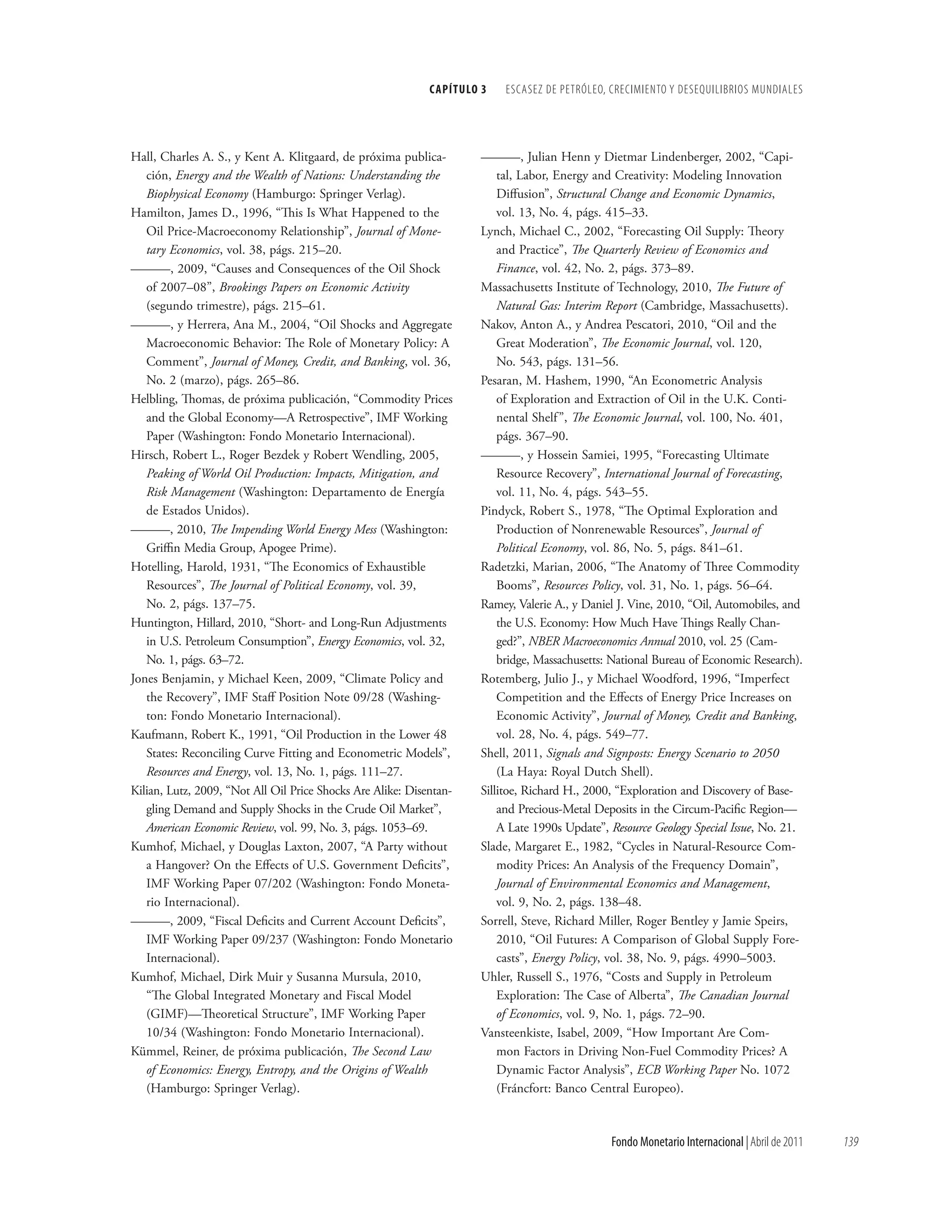

La creciente importancia de las economías de otros combustibles fósiles en los años setenta, el

de mercados emergentes parece haber reducido sector de generación de electricidad reemplazó el

la elasticidad-precio de la demanda mundial de petróleo por otros insumos (gráfico 3.6): algunos

petróleo (en valores absolutos) e incrementado su países volvieron al carbón (Estados Unidos, por

elasticidad-ingreso. Como se constata en el cuadro ejemplo); otros incrementaron su capacidad nuclear

3.1, la estimación puntual de la elasticidad-precio a (Francia, por ejemplo) o recurrieron a otras fuen-

corto plazo del grupo de países que no son miem- tes de energía. De hecho, cuando el período de la

bros de la OCDE es mucho más baja que en los paí- muestra se amplía para que incluya los años sesenta,

ses de la OCDE (aunque no se mida con la misma las elasticidades-precio estimadas son mayores (véase

precisión). La elasticidad-ingreso a corto plazo es el apéndice 3.2). Actualmente, sin embargo, el sector

solo ligeramente mayor que en los países miembros de generación de electricidad ya no es un importante

de la OCDE; no obstante, la elasticidad-ingreso a consumidor de petróleo en los países de la OCDE

largo plazo es significativamente mayor (0,39) en el o en las economías de mercados emergentes. De

caso de las economías de mercados emergentes. No hecho, hoy en día el sector del transporte representa

obstante, este valor es sustancialmente menor que la un 50% del consumo total de petróleo13. Una pro-

cifra correspondiente a la energía, que es casi 1, y el porción sustancial de la parte restante corresponde

promedio ponderado de los dos grupos arroja una al consumo del sector petroquímico y a otros usos al

elasticidad combinada de solo 0,29. Estos resulta- margen del sector de la generación de electricidad.

dos parecen indicar que, en lugar de volverse más Dada la tecnología actual, es más difícil sustituir

eficientes en su consumo de energía, las economías el petróleo por otros factores en estos sectores,

han disminuido sustancialmente la intensidad con situación que explica el quiebre en las elasticidades

que consumen petróleo, incluso en las economías de estimadas.

mercados emergentes, en toda probabilidad como Aunque en los últimos años el petróleo no ha

resultado de la creciente importancia que han adqui- sido sustituido a gran escala, están surgiendo nuevas

rido otras fuentes de energía. tecnologías alternativas en el sector del transporte.

Es posible que la sorprendentemente baja sensi- Prever las posibilidades de sustitución que estas

bilidad del consumo de petróleo a los precios en los tecnologías ofrecerán en los próximos años es una

países miembros de la OCDE refleje la ausencia de tarea difícil, pero no puede descartarse una gran

desplazamientos a gran escala en el uso de combusti- sustitución a mediano plazo. Pese a que los proble-

bles desde principios de los años noventa. A prin- mas logísticos plantearán un desafío muy grande, si

cipios de los años ochenta, la mayoría de los países

13 Este consumo abarca el combustible pesado utilizado en

de la OCDE sustituyeron gran parte del petróleo

la aviación, el combustible utilizado en el transporte marítimo

destinado a la generación de energía eléctrica. Tras la y el diesel (que consumen camiones, maquinaria industrial y

acusada alza del petróleo en relación con los precios automóviles).

Fondo Monetario Internacional | Abril de 2011 109](https://image.slidesharecdn.com/perspectivasmundiales2011esp-13079725741344-phpapp01-110613084522-phpapp01/75/Perspectivasmundiales-2011-Esp-127-2048.jpg)

![PERSPECTIVAS DE LA ECONOMÍA MUNDIAL: LAS TENSIONES DE UNA RECUPERACIÓN A DOS VELOCIDADES

Cuadro 3.2. Elasticidad de la demanda de petróleo en función del precio y del ingreso,

incluidas las economías exportadoras de petróleo

(Submuestra,1990–2009)

Elasticidad a corto plazo Elasticidad a largo plazo

Precio Ingreso Precio Ingreso

Combinación de OCDE1,

no OCDE y principales –0,017 0,676 –0,067 0,474

economías exportadoras de petróleo [–0,028, –0,006] [0,551, 0,801] [–0,132, –0,005] [0,210, 0,753]

Principales economías exportadoras de

petróleo –0,001 0,565 –0,018 2,751

[–0,028, 0,025] [0,424, 0,703] [–0,368, 0,337] [1,246, 4,552]

Fuente: Cálculos del personal técnico del FMI.

Nota: Las elasticidades e intervalos de confianza medianos que muestran el 10° y 90° percentil de la distribución entre corchetes se estimaron mediante simulaciones de

Monte Carlo. Las elasticidades a largo plazo se calcularon a 20 años. Los datos sobre OCDE y no OCDE figuran en el cuadro 3.1.

1OCDE = Organización para la Cooperación y el Desarrollo Económicos.

cos de los países no producen ningún efecto en el precio La nueva estimación de nuestro modelo durante el

del petróleo por construcción. Algunos ejemplos de estos período 1990–2007 con la serie de precios de Cavallo-

shocks son cambios en las regulaciones sobre energía, los Wu (CW) y nuestra serie regular (original) sugiere que

códigos tributarios, la composición del sector industrial y los coeficientes estimados son notablemente parecidos.

todo tipo de subsidio energético. Si esos cambios no están La elasticidad nueva y la original no son estadísticamente

relacionados entre un país y otro, constituyen shocks de diferentes40. Cabe señalar asimismo que las elasticidades-

la demanda de petróleo específicos de un país. Los shocks precio de CW está estimada con más precisión que la

comunes sí tienen un impacto en los precios del petróleo nuestra, lo cual reafirma su estrategia de identificación.

e introducen un sesgo a la baja. Sin embargo, como neu- Si el método narrativo de CW captara simplemente

tralizamos el crecimiento del PIB, es difícil imaginarse ruido sin sentido, el coeficiente estimado —y, por ende,

otros shocks comunes. Una posibilidad es el shock de la la elasticidad-precio del petróleo— no habría sido esta-

demanda precautoria, como lo subrayó hace poco Kilian dísticamente diferente de cero al utilizar esa serie.

(2009). Sin embargo, esos shocks supuestamente no

son muy persistentes y, por lo tanto, con una frecuencia El papel de los principales exportadores de petróleo

anual, su efecto en el consumo de petróleo es pequeño.

En otras palabras, hay razones para creer que, aparte del El porcentaje del consumo mundial de petróleo

ciclo económico mundial, los shocks comunes no tienen correspondiente a nuestra región exportadora de petróleo

mayor influencia. En consecuencia, el sesgo a la baja en aumentó de 4% en 1980 a casi 9% en 2009. Dadas las

nuestras estimaciones debe ser pequeño. características especiales de esta región, si el porcentaje

Para corroborar este supuesto, volvimos a estimar que le corresponde continúa en alza, las perspectivas del

nuestra ecuación utilizando la serie de precios basados mercado petrolero podrían empeorar. En el cuadro 3.2

en un shock de la oferta de petróleo de Cavallo y mostramos las elasticidades estimadas de este grupo de

Wu(2006), en lugar de los precios reales del petró- economías. Las elasticidades-precio no son significativas

leo39. La serie se construyó empleando solamente los en lo más mínimo. Ese hecho no es del todo sorpren-

shocks de la oferta de petróleo identificados mediante dente: los productos petroleros subsidiados y un mar-

un enfoque narrativo, examinando los acontecimien- cado efecto riqueza relacionado con los movimientos de

tos diarios vinculados al petróleo que ocurrieron en los precios del petróleo alteran la relación habitual entre

1984–2007. En principio, este método elimina las los precios y la demanda. De hecho, el alza de los precios

fluctuaciones de precios debidas a un shock de la fácilmente podría conducir a un aumento de la demanda

demanda de petróleo, y eso suprime el sesgo a la baja de petróleo en un país exportador de petróleo.

anteriormente descrito. Otra diferencia notable respecto de otras regiones

estudiadas es el elevado valor de la elasticidad-ingreso a

39 Tao Wu nos proporcionó las variaciones logarítmicas de la 40 Los intervalos de confianza de 99% de ambas estimaciones

serie de precios del petróleo. se superponen.

128 Fondo Monetario Internacional | Abril de 2011](https://image.slidesharecdn.com/perspectivasmundiales2011esp-13079725741344-phpapp01-110613084522-phpapp01/75/Perspectivasmundiales-2011-Esp-146-2048.jpg)

![CAPÍTuLo 3 ESCASEz DE PETRÓLEO, CRECIMIENTO y DESEqUILIbRIOS MUNDIALES

Cuadro 3.3. Elasticidad de la demanda de petróleo en función del precio y del ingreso en la muestra ampliada

(Muestra completa, 1965–2009)

Elasticidad a corto plazo Elasticidad a largo plazo

Precio Ingreso Precio Ingreso

OCDE1 –0,039 0,704 –0,576 –0,385

[–0,044, –0,033] [0,603, 0,803] [–0,673, –0,489] [–0,567, –0,208]

No OCDE –0,010 0,741 –0,131 0,589

[–0,015, –0,006] [0,663, 0,818] [–0,196, –0,070] [0,382, 0,777]

Fuente: Cálculos del personal técnico del FMI.

Nota: Las elasticidades e intervalos de confianza medianos que muestran el 10° y 90° percentil de la distribución entre corchetes se estimaron mediante simulaciones de

Monte Carlo. Las elasticidades a largo plazo se calcularon a 20 años.

1OCDE = Organización para la Cooperación y el Desarrollo Económicos.

largo plazo: ¡un aumento de 1% del ingreso está asociado Cuadro 3.4. Elasticidad de la demanda de

a un aumento de 2,7% del consumo de petróleo! Esto petróleo en función del precio y del ingreso a

probablemente refleje la falta de incentivos en estas eco- corto plazo: Entornos de precios del petróleo

nomías para adoptar tecnologías que ahorren petróleo. elevados y bajos

(Submuestra, 1990–2009)

En términos generales, aunque el porcentaje de

Precio Ingreso

consumo de petróleo de los exportadores de petróleo

aún es pequeño, los resultados combinados de los tres Precios del petróleo

–0,038 0,649

elevados

grupos claramente se ven afectados. En particular, aun-

[–0,070, –0,006] [0,466, 0,832]

que es más baja que a corto plazo, la elasticidad-ingreso

Precios del petróleo

a largo plazo ahora es 0,47, en comparación con 0,29. bajos * 0,786

La estimación mediana de la elasticidad-precio apenas [0,667, 0,904]

disminuye, pero la incertidumbre de la estimación es Fuente: Cálculos del personal técnico del FMI.

mucho más elevada. Nota: * indica que el valor no es estadísticamente diferente de cero. Las elas-

ticidades e intervalos de confianza medianos que muestran el 10° y 90° percentil

de la distribución entre corchetes se estimaron mediante simulaciones de Monte

Muestra ampliada: 1965–2009 Carlo. Las elasticidades a largo plazo se calcularon a 20 años.

Como muestra el cuadro 3.3, las elasticidades-

precio son mayores, especialmente en los países de de precios elevados y bajos (definidos como precios

la OCDE, lo cual confirma el argumento del texto superiores e inferiores al promedio de la muestra). Los

principal. Además, como el “gran traspaso” ocurrió resultados (cuadro 3.4) sugieren que durante los perío-

durante un período en el cual muchos países de la dos de precios bajos, la elasticidad-precio no es estadísti-

OCDE experimentaron un crecimiento del PIB per camente diferente de cero; la única variable que importa

cápita relativamente elevado, también observamos un en la tabla de demanda del petróleo es el crecimiento del

cambio de signo (de negativo a positivo) de la elasti- PIB. Por el contrario, durante los períodos de precios

cidad-ingreso a largo plazo entre las dos muestras: el elevados, la elasticidad-precio es mucho más alta (0,38)

crecimiento económico ayudó a introducir tecnologías y es estadísticamente significativa. Al mismo tiempo, la

y bienes de capital con un uso eficiente del petróleo. elasticidad-ingreso a corto plazo es ligeramente más baja.

Se obtienen resultados parecidos empleando variables Este resultado sugiere también que cuando los precios

ficticias temporales a comienzos de la década de 1980 del petróleo están bajos, sus fluctuaciones tienen apenas

para neutralizar los efectos del gran traspaso. un impacto ligero en las decisiones de los hogares y de

las empresas, dado que no afectan sustancialmente al

gasto total. Sin embargo, cuando los precios ya están

Entornos de precios del petróleo elevados y bajos altos, una nueva alza puede llevar a un número mucho

Para determinar si los precios elevados del petróleo mayor de hogares y empresas a pasarse a tecnologías y

son más conducentes que los precios bajos a una susti- equipos con un uso más eficiente del petróleo, o a alterar

tución del petróleo, dividimos la muestra en períodos su comportamiento.

Fondo Monetario Internacional | Abril de 2011 129](https://image.slidesharecdn.com/perspectivasmundiales2011esp-13079725741344-phpapp01-110613084522-phpapp01/75/Perspectivasmundiales-2011-Esp-147-2048.jpg)

![CAPÍTuLo 4 FLujOS INTERNACIONALES DE CAPITAL: ¿CONFIABLES O INCONSTANTES?

Cuadro 4.3. Línea de referencia: Resultados

Muestra completa Economías de mercados emergentes Economías avanzadas

(1) (2) (3) (4) (5) (6)

Variable explicativa Imprevista Efectiva Imprevista Efectiva Imprevista Efectiva

Variación tasa política monetaria –0,457*** –0,058 –0,449* –0,073 –0,404* –0,079*

EE.UU. [0,158] [0,052] [0,235] [0,078] [0,213] [0,040]

Variación tasa política monetaria –0,121 –0,065* –0,311* –0,032 –0,116 –0,076

EE.UU.: Rezago 1 [0,149] [0,038] [0,176] [0,048] [0,227] [0,046]

Variación tasa política monetaria 0,158 0,009 0,124 –0,020 0,041 0,007

EE.UU.: Rezago 2 [0,153] [0,031] [0,254] [0,035] [0,102] [0,053]

Variación tasa política monetaria –0,040 –0,011 –0,131 –0,013 –0,047 0,003

EE.UU.: Rezago 3 [0,107] [0,024] [0,181] [0,041] [0,153] [0,027]

Variación tasa política monetaria –0,173 –0,024 –0,147 –0,040 –0,161 –0,012

EE.UU.: Rezago 4 [0,109] [0,035] [0,147] [0,061] [0,133] [0,027]

Variación tasa política monetaria –0,164 –0,037 –0,363** –0,098* –0,072 –0,016

EE.UU.: Rezago 5 [0,119] [0,035] [0,169] [0,055] [0,164] [0,034]

Variación tasa política monetaria –0,066 –0,067 –0,020 –0,064 –0,186 –0,072

EE.UU.: Rezago 6 [0,189] [0,042] [0,213] [0,069] [0,210] [0,058]

Variación tasa política monetaria –0,239* –0,102** –0,435 –0,117* –0,198* –0,096*

EE.UU.: Rezago 7 [0,141] [0,047] [0,275] [0,069] [0,096] [0,053]

Variación tasa política monetaria –0,092 –0,056* –0,245 –0,092* –0,101 –0,044

EE.UU.: Rezago 8 [0,113] [0,033] [0,222] [0,052] [0,125] [0,033]

Innovación crecimiento EE.UU. –0,054 –0,049 –0,049 –0,038 –0,030 –0,019

[0,057] [0,057] [0,081] [0,073] [0,059] [0,060]

Innovación crecimiento EE.UU.: Rezago 1 0,086 0,074 0,012 –0,003 0,117 0,114

[0,056] [0,056] [0,045] [0,058] [0,095] [0,085]

Innovación crecimiento EE.UU.: Rezago 2 0,025 0,068 –0,058 –0,010 0,045 0,074*

[0,039] [0,044] [0,053] [0,054] [0,031] [0,038]

Innovación crecimiento EE.UU.: Rezago 3 0,025 0,033 0,073 0,080 –0,041 –0,028

[0,043] [0,047] [0,058] [0,070] [0,051] [0,055]

Innovación crecimiento EE.UU.: Rezago 4 0,027 0,042 –0,108** –0,034 0,061 0,046

[0,046] [0,043] [0,048] [0,056] [0,046] [0,031]

Innovación crecimiento EE.UU.: Rezago 5 –0,017 –0,018 0,058 0,059 –0,038 –0,022

[0,047] [0,041] [0,042] [0,053] [0,048] [0,039]

Innovación crecimiento EE.UU.: Rezago 6 0,001 0,039 0,049 0,074 –0,011 0,010

[0,045] [0,051] [0,079] [0,067] [0,045] [0,049]

Innovación crecimiento EE.UU.: Rezago 7 0,026 0,084 –0,041 0,061 0,071 0,111

[0,049] [0,054] [0,067] [0,078] [0,065] [0,077]

Innovación crecimiento EE.UU.: Rezago 8 –0,056 –0,027 0,047 0,052 –0,043 0,008

[0,047] [0,048] [0,085] [0,071] [0,057] [0,077]

Crecimiento PIB real interno: Rezago 1 0,382*** 0,374*** 0,318*** 0,316*** 0,525 0,506

[0,112] [0,112] [0,074] [0,073] [0,342] [0,337]

Tasa a corto plazo real interna: Rezago 1 –0,098** –0,102*** –0,121*** –0,124*** 0,117 0,124

[0,037] [0,038] [0,028] [0,029] [0,436] [0,425]

Índice de riesgo interno: Rezago 1 0,078 0,091 0,047 0,053 0,150 0,169

[0,077] [0,078] [0,089] [0,092] [0,301] [0,296]

PIBN logarítmico interno: Rezago 1 4,576** 4,430** 4,667** 4,157** 7,762 7,601

[1,858] [1,821] [1,790] [1,806] [5,570] [5,475]

Profundidad sector fin. interno: Rezago 4 4,010 3,876 1,315 0,829 6,843 6,772

[3,250] [3,107] [3,973] [3,835] [6,724] [6,544]

Régimen cambiario interno: Rezago 1 –0,461 –0,542 –0,027 0,156 –2,316 –2,704

[0,852] [0,854] [1,122] [1,139] [2,115] [1,939]

Apertura cuenta capital interna: Rezago 4 –0,469 –0,519 –0,551 –0,562 0,619 0,438

[0,327] [0,315] [0,386] [0,382] [1,207] [1,155]

R2 0,2295 0,2320 0,4007 0,4063 0,1851 0,1869

N 3.008 3.008 1.581 1.581 1.427 1.427

Economías N 50 50 30 30 20 20

Fuente: Cálculos del personal técnico del FMI.

Nota: La variable dependiente es el total de flujos de capital privados netos como porcentaje del PIB. Los errores estándar figuran entre corchetes debajo de cada estimación. Uno, dos

y tres asteriscos denotan significación estadística al nivel de 10%, 5% y 1%, respectivamente. Los centros financieros offshore se excluyen del análisis. Las estimaciones de los efectos

de la política monetaria estadounidense y de la innovación del crecimiento estadounidense se evalúan como valores promedio de la exposición financiera directa estadounidense y de las

ponderaciones del comercio bilateral estadounidense para cada muestra. Los efectos monetarios también están normalizados a un aumento imprevisto de la tasa de una desviación estándar.

Las exposiciones financieras promedio son 0,159 para todas las economías, 0,173 para las economías de mercados emergentes y 0,138 para las economías avanzadas. Las ponderaciones

del comercio bilateral según la muestra son 0,154 para todas las economías, 0,179 para las economías de mercados emergentes y 0,116 para las economías avanzadas.

Fondo Monetario Internacional | Abril de 2011 177](https://image.slidesharecdn.com/perspectivasmundiales2011esp-13079725741344-phpapp01-110613084522-phpapp01/75/Perspectivasmundiales-2011-Esp-195-2048.jpg)

![Insuficienciac[2]](https://cdn.slidesharecdn.com/ss_thumbnails/insuficienciac2-120803222203-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Esad einformeeconomicoabril2010[1]](https://cdn.slidesharecdn.com/ss_thumbnails/esadeinformeeconomicoabril20101-110223060552-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)