Descargar para leer sin conexión

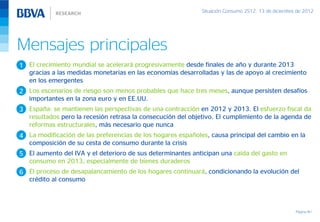

1. El documento analiza la situación del consumo en el segundo semestre de 2012. Señala que el crecimiento mundial se acelerará gradualmente gracias a las medidas monetarias en economías desarrolladas y de apoyo en emergentes. 2. En España, se mantienen las perspectivas de contracción en 2012-2013 a pesar del esfuerzo fiscal. El cumplimiento de reformas estructurales es más necesario que nunca. 3. El aumento del IVA y el deterioro de determinantes del consumo anticipan una caída del gasto de los hogares