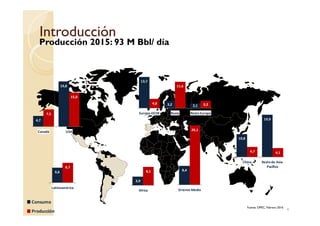

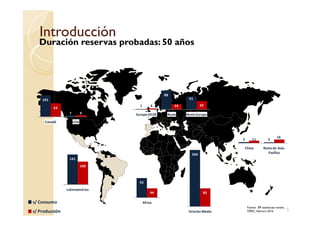

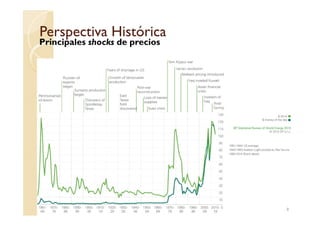

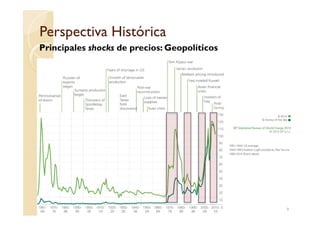

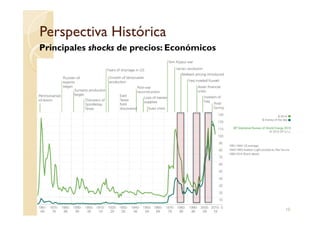

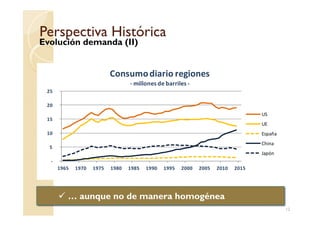

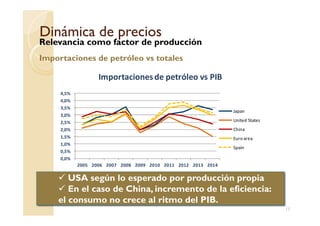

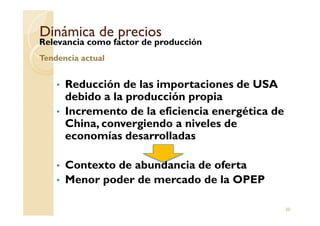

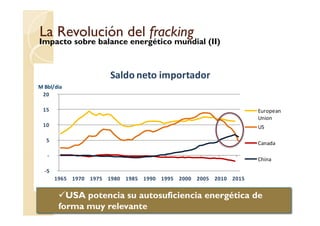

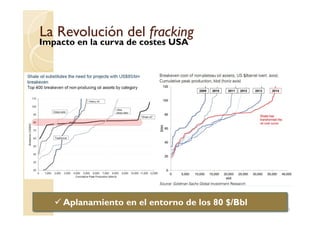

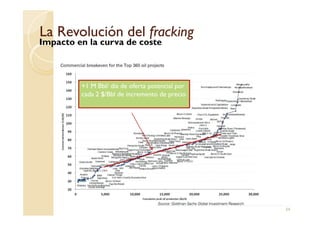

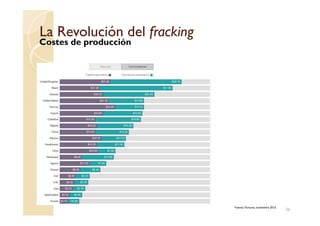

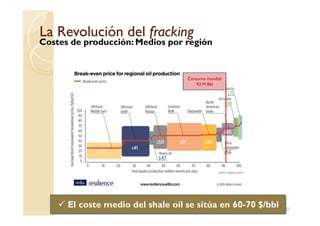

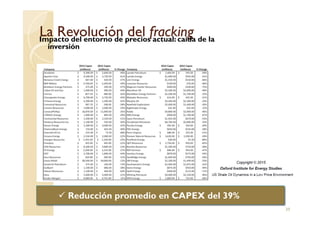

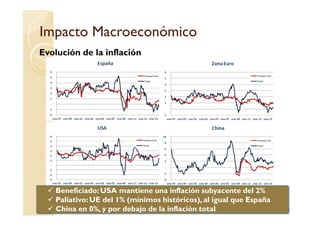

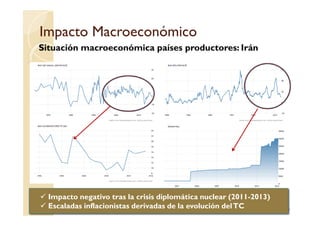

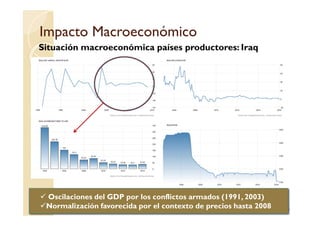

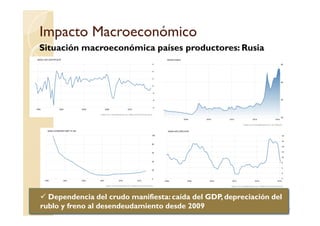

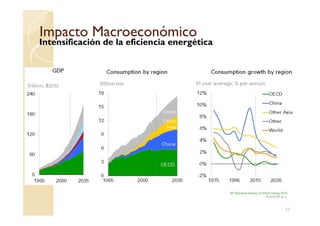

El documento aborda la dinámica de los precios del petróleo y su impacto macroeconómico, destacando la evolución histórica y la influencia del fracking en la producción y consumo. Se analiza la situación de los países productores y la relación entre los precios del crudo y la economía global, con especial atención a las tendencias y proyecciones actuales. Además, se exploran los efectos de la producción estadounidense en la oferta y los precios internacionales, así como sus implicaciones para la inflación y la estabilidad económica de los países productores.