Descargar para leer sin conexión

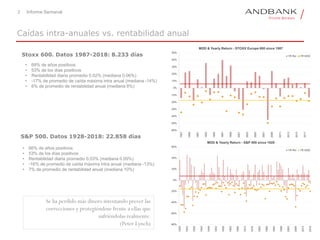

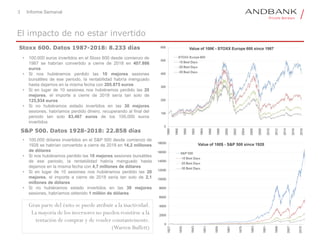

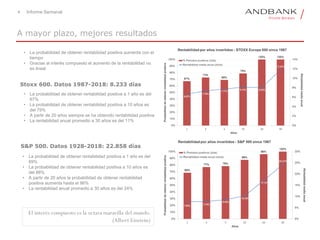

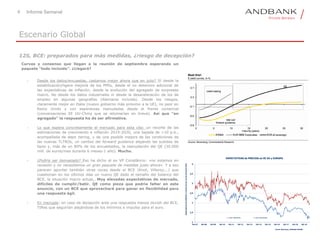

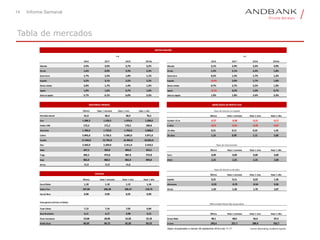

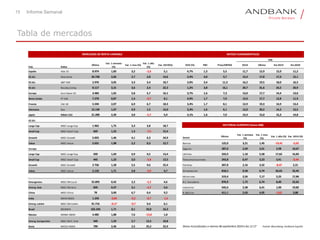

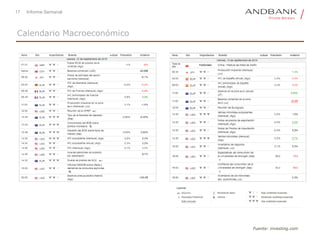

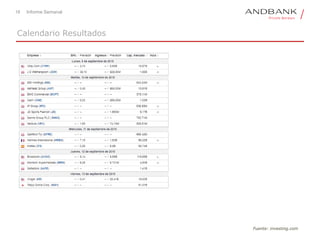

El informe semanal analiza el rendimiento de los mercados de acciones europeos y estadounidenses a largo plazo. Muestra que históricamente las caídas anuales han sido menores que las rentabilidades anuales, y que perderse las mejores sesiones bursátiles reduce significativamente las ganancias. También destaca que cuanto más tiempo se mantiene la inversión, mayores son las probabilidades de obtener rentabilidad positiva debido al interés compuesto. Finalmente, indica que incluso los peores inversores a largo pl