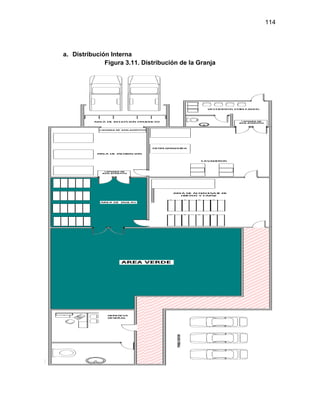

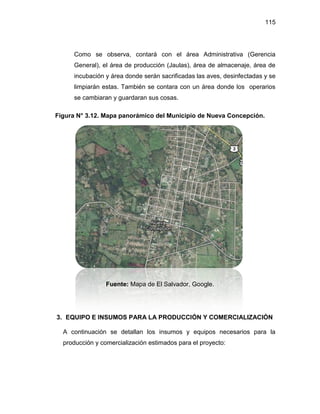

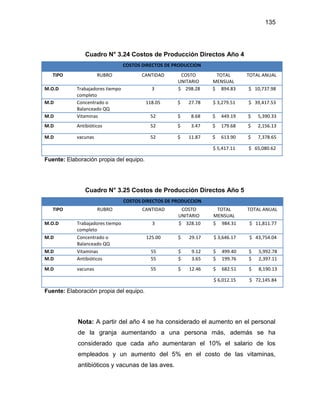

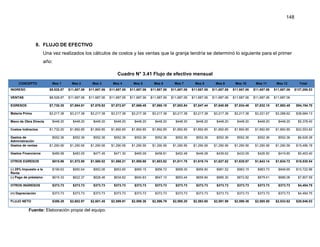

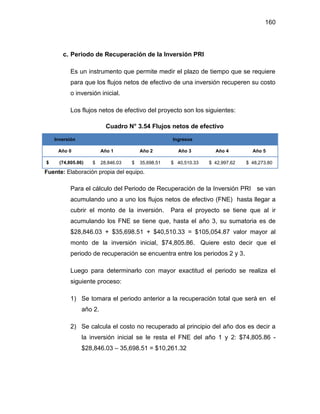

Este documento presenta un plan de negocios para la implementación de una granja dedicada a la cría de codornices en los municipios de Nueva Concepción y Chalatenango, El Salvador. El plan analiza la demanda actual de huevos y carnes de codorniz en la región y concluye que existe un mercado viable. El documento también explica los programas de financiamiento del Fondo del Milenio que podrían apoyar el proyecto. Finalmente, el plan de negocios propone los detalles operativos y financieros para establecer una gran

![213

Tecnico Mercantil S.A. de C.V.

P.O. BOX: 1201

PBX: 2276 - 2223 – Fax: (503) 2276- 2262

San Salvador, El Salvador C.A.

Para: SR. MAURICIO DIAZ No. de Oferta: 3309

Fecha: 15/03/2011

TEL: 2306-8647 FAX: 7299-0855 Referencia: Llamada Telefónica

Correo: maudiaz.enaccion@yahoo.com Asunto: Cotización de Productos

Con mucho gusto le enviamos para su consideración, nuestra mejor oferta para el equipo siguiente:

CON SUS ACCESORIOS DE INSTALACION

Características del Equipo:

Empacadora VAC – STAR S 225 SP, fabricación Extranjera

Mando de programas por sensor, Tipo PX , Aviso de mantenimiento, Corte automático

Bomba de vacio [m3/h] 40

Aire comprimido 6 bar

Dimensiones max. de bandejas 400 x 400 x 100 mm

15.7 x 15.7 x 3.9 Peso 200 kg

Cantidad Ofertada: .................... 1

Entrega: ....................................... INMEDIATA

Garantía: ..................................... 2 años

Validez de la Oferta hasta: ....... 15/12/2011

Precio: .......................................$2,000.00

Tipo de Pago: ..........................Contado

Contamos con tallere s de servicio y reparación, existencias

completas de repuestos y técnicos especialistas para soporte y

asistencia en todo el territorio nacional.

Especificaciones completas de los productos en:

www.maquinariatemsa.com

Agradeciéndoles de antemano su atención a la presente y en espera de una resolución favorable, les saludamos

_________________________________

ERNESTO MEDINA

Celular: 7039 -6397

_________________________________

Gerente de Ventas

Tecnico Mercantil S.A. de C.V. Carretera Troncal del Norte y 25 Calle Oriente No. 4, San Salvador

EMPACADORA VAC-STAR S 225 SP](https://image.slidesharecdn.com/plandenegocios2-170608214927/85/Plan-de-negocios-2-223-320.jpg)