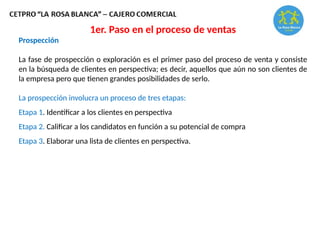

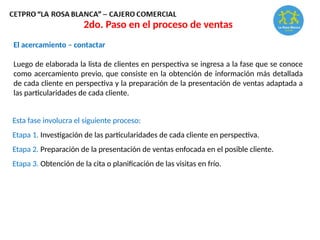

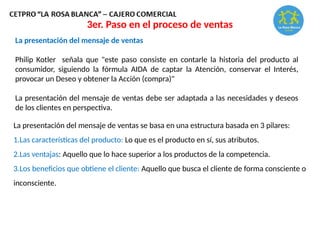

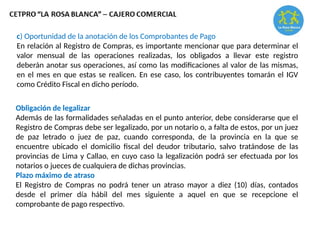

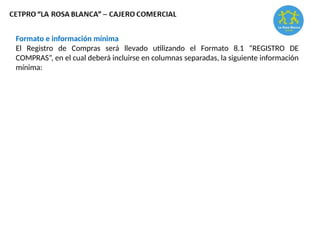

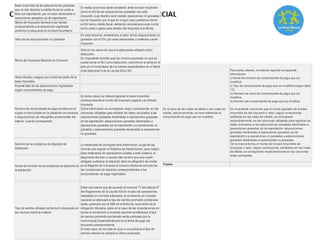

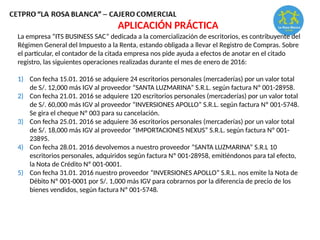

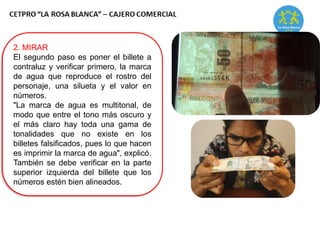

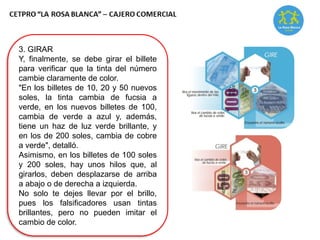

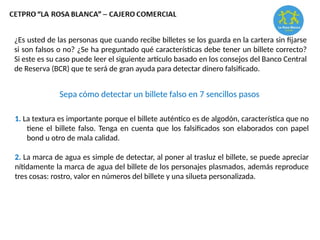

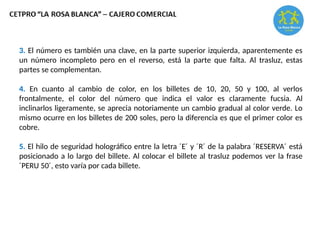

El documento presenta un curso sobre ventas dirigido por el profesor Daniel Trigoso, que abarca definiciones, procesos y tipos de venta, así como la importancia de la relación entre el vendedor y el cliente. Se exploran teorías de ventas, características del vendedor y un detallado proceso de ventas que incluye prospección, presentación, manejo de objeciones y cierre. Además, se discuten estrategias de ventas para productos tangibles e intangibles, destacando la relevancia de las habilidades comunicativas y la adaptación a las necesidades del cliente.