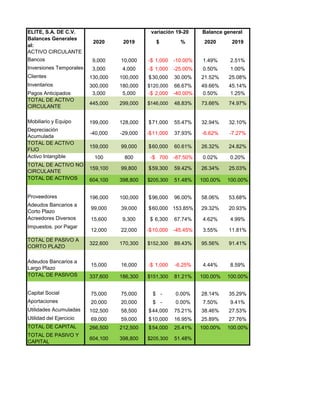

El documento presenta los balances generales y estados de resultados de la empresa ELITE S.A. de C.V. para los años 2019 y 2020. Se observa un incremento general en los activos totales, aunque con una ligera reducción en los activos circulantes más líquidos, debido a un mayor aumento de los pasivos que del capital para financiar el crecimiento de los activos. La utilidad neta aumentó casi un 20% en 2020 gracias a menores impuestos y gastos operativos.