La empresa ELITE, S.A. de C.V. experimentó un aumento en sus activos circulantes y ventas netas en 2020 en comparación con 2019. El aumento se debió principalmente a un mayor inventario financiado por un mayor saldo de proveedores y créditos bancarios a corto plazo. Aunque los costos también aumentaron, la utilidad bruta se mantuvo estable, lo que sugiere que los mayores costos se trasladaron a los precios de venta. La utilidad neta aumentó un 17% debido a menores gastos de operación y

Análisis y comentarios tanto del Balance General como del Estado de Resultados de una empresa como práctica del curso Edx Información Financiera y su Análisis.

Análisis y comentarios tanto del Balance General como del Estado de Resultados de una empresa como práctica del curso Edx Información Financiera y su Análisis.

PREVENCION DELITOS RELACIONADOS COM INT.pptxjohnsegura13

Concientizar y sensibilizar a los funcionarios, sobre la importancia de promover la seguridad en sus operaciones de comercio internacional, mediante la unificación de criterios relacionados con la trazabilidad de sus operaciones.

Anna Lucia Alfaro Dardón, Harvard MPA/ID.

Opportunities, constraints and challenges for the development of the small and medium enterprise (SME) sector in Central America, with an analytical study of the SME sector in Nicaragua. - focused on the current supply and demand gap for credit and financial services.

Anna Lucía Alfaro Dardón

Dr. Ivan Alfaro

Análisis financiero de la empresa Elite _Carlos Méndez

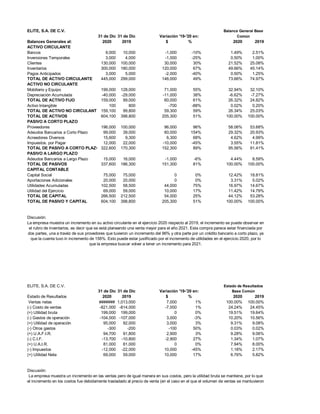

1. ELITE, S.A. DE C.V.

31 de Dic 31 de Dic

Balances Generales al: 2020 2019 $ % 2020 2019

ACTIVO CIRCULANTE

Bancos 9,000 10,000 -1,000 -10% 1.49% 2.51%

Inversiones Temporales 3,000 4,000 -1,000 -25% 0.50% 1.00%

Clientes 130,000 100,000 30,000 30% 21.52% 25.08%

Inventarios 300,000 180,000 120,000 67% 49.66% 45.14%

Pagos Anticipados 3,000 5,000 -2,000 -40% 0.50% 1.25%

TOTAL DE ACTIVO CIRCULANTE 445,000 299,000 146,000 49% 73.66% 74.97%

ACTIVO NO CIRCULANTE

Mobiliario y Equipo 199,000 128,000 71,000 55% 32.94% 32.10%

Depreciación Acumulada -40,000 -29,000 -11,000 38% -6.62% -7.27%

TOTAL DE ACTIVO FIJO 159,000 99,000 60,000 61% 26.32% 24.82%

Activo Intangible 100 800 -700 -88% 0.02% 0.20%

TOTAL DE ACTIVO NO CIRCULANTE 159,100 99,800 59,300 59% 26.34% 25.03%

TOTAL DE ACTIVOS 604,100 398,800 205,300 51% 100.00% 100.00%

PASIVO A CORTO PLAZO

Proveedores 196,000 100,000 96,000 96% 58.06% 53.68%

Adeudos Bancarios a Corto Plazo 99,000 39,000 60,000 154% 29.32% 20.93%

Acreedores Diversos 15,600 9,300 6,300 68% 4.62% 4.99%

Impuestos. por Pagar 12,000 22,000 -10,000 -45% 3.55% 11.81%

TOTAL DE PASIVO A CORTO PLAZO 322,600 170,300 152,300 89% 95.56% 91.41%

PASIVO A LARGO PLAZO

Adeudos Bancarios a Largo Plazo 15,000 16,000 -1,000 -6% 4.44% 8.59%

TOTAL DE PASIVOS 337,600 186,300 151,300 81% 100.00% 100.00%

CAPITAL CONTABLE

Capital Social 75,000 75,000 0 0% 12.42% 18.81%

Aportaciones Adicionales 20,000 20,000 0 0% 3.31% 5.02%

Utilidades Acumuladas 102,500 58,500 44,000 75% 16.97% 14.67%

Utilidad del Ejercicio 69,000 59,000 10,000 17% 11.42% 14.79%

TOTAL DE CAPITAL 266,500 212,500 54,000 25% 44.12% 53.28%

TOTAL DE PASIVO Y CAPITAL 604,100 398,800 205,300 51% 100.00% 100.00%

Discusión:

ELITE, S.A. DE C.V.

31 de Dic 31 de Dic

Estado de Resultados 2020 2019 $ % 2020 2019

Ventas netas ####### 1,013,000 7,000 1% 100.00% 100.00%

(-) Costo de ventas -821,000 -814,000 -7,000 1% 24.24% 24.45%

(=) Utilidad bruta 199,000 199,000 0 0% 19.51% 19.64%

(-) Gastos de operación -104,000 -107,000 3,000 -3% 10.20% 10.56%

(=) Utilidad de operación 95,000 92,000 3,000 3% 9.31% 9.08%

(-) Otros gastos -300 -200 -100 50% 0.03% 0.02%

(=) U.A.F.I.R. 94,700 91,800 2,900 3% 9.28% 9.06%

(-) C.I.F. -13,700 -10,800 -2,900 27% 1.34% 1.07%

(=) U.A.I.R. 81,000 81,000 0 0% 7.94% 8.00%

(-) Impuestos -12,000 -22,000 10,000 -45% 1.18% 2.17%

(=) Utilidad Neta 69,000 59,000 10,000 17% 6.76% 5.82%

Discusión:

La empresa muestra un incremento en las ventas pero de igual manera en sus costos, pero la utilidad bruta se mantiene, por lo que

el incremento en los costos fue debidamente trasladado al precio de venta (en el caso en el que el volumen de ventas se mantuvieron

Variación '19-'20 en: Común

Balance General Base

La empresa muestra un incremento en su activo circulante en el ejercicio 2020 respecto al 2019, el incremento se puede observar en

el rubro de inventarios, es decir que se está planeando una venta mayor para el año 2021. Esta compra parece estar financiada por

dos partes, una a travéz de sus provedores que tuvieron un incremento del 96% y otra parte por un crédito bancario a corto plazo, ya

que la cuenta tuvo in incremento de 156%. Esto puede estar justificado por el incremento de utilidades en el ejercicio 2020, por lo

que la empresa buscar volver a tener un incremento para 2021.

Estado de Resultados

Variación '19-'20 en: Base Común

2. RAZONES DE LIQUIDEZ. 2020

1) Razón circulante: 1.4

Resultado: Muestra la capacidad de una empresa para cubrir sus

pasivos circulantes con sus activos circulantes.

2) Prueba del ácido: 0.4

Resultado: Permite conocer la capacidad de las empresas de cubrir

sus pasivos circulantes con sus activos mas disponibles.

3) Rotación de cuentas por cobrar: 8.7

Resultado: Permite conocer la calidad de las cuentas por cobrar de

una empresa y que tanto éxito tiene en su cobro.

RAZONES DE RENTABILIDAD: 2020

1) Utilidad por acción:

Resultado: representa el total de ganancias que se obtienen por cada

acción ordinaria vigente.

2) Tasa de rendimiento sobre la inversión en activos: 16%

Resultado: determina la eficiencia global en cuanto a la generación

de utilidades con activos disponibles. Poder del capital invertido.

3) Tasa de rendimiento sobre la inversión de los accionistas: 26%

Resultado: Significa la rentabilidad de la inversión total de los

accionistas.

al mismo nivel). Ahora bien, la mejora en la utilidad de debe al decremento de los gastos de operación y otra parte a la reducción de

pago de impuestos.