Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (14)

Similar a Alejandro Flores - Práctica Pares

Similar a Alejandro Flores - Práctica Pares (19)

Último

Último (20)

Alejandro Flores - Práctica Pares

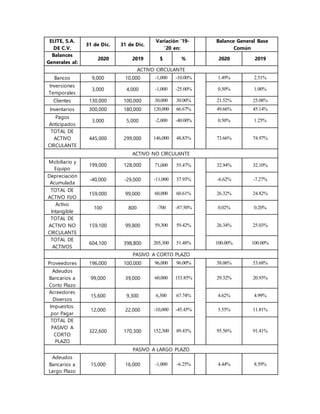

- 1. ELITE, S.A. DE C.V. 31 de Dic. 31 de Dic. Variación ‘19- ’20 en: Balance General Base Común Balances Generales al: 2020 2019 $ % 2020 2019 ACTIVO CIRCULANTE Bancos 9,000 10,000 -1,000 -10.00% 1.49% 2.51% Inversiones Temporales 3,000 4,000 -1,000 -25.00% 0.50% 1.00% Clientes 130,000 100,000 30,000 30.00% 21.52% 25.08% Inventarios 300,000 180,000 120,000 66.67% 49.66% 45.14% Pagos Anticipados 3,000 5,000 -2,000 -40.00% 0.50% 1.25% TOTAL DE ACTIVO CIRCULANTE 445,000 299,000 146,000 48.83% 73.66% 74.97% ACTIVO NO CIRCULANTE Mobiliario y Equipo 199,000 128,000 71,000 55.47% 32.94% 32.10% Depreciación Acumulada -40,000 -29,000 -11,000 37.93% -6.62% -7.27% TOTAL DE ACTIVO FIJO 159,000 99,000 60,000 60.61% 26.32% 24.82% Activo Intangible 100 800 -700 -87.50% 0.02% 0.20% TOTAL DE ACTIVO NO CIRCULANTE 159,100 99,800 59,300 59.42% 26.34% 25.03% TOTAL DE ACTIVOS 604,100 398,800 205,300 51.48% 100.00% 100.00% PASIVO A CORTO PLAZO Proveedores 196,000 100,000 96,000 96.00% 58.06% 53.68% Adeudos Bancarios a Corto Plazo 99,000 39,000 60,000 153.85% 29.32% 20.93% Acreedores Diversos 15,600 9,300 6,300 67.74% 4.62% 4.99% Impuestos. por Pagar 12,000 22,000 -10,000 -45.45% 3.55% 11.81% TOTAL DE PASIVO A CORTO PLAZO 322,600 170,300 152,300 89.43% 95.56% 91.41% PASIVO A LARGO PLAZO Adeudos Bancarios a Largo Plazo 15,000 16,000 -1,000 -6.25% 4.44% 8.59%

- 2. TOTAL DE PASIVOS 337,600 186,300 151,300 81.21% 100.00% 100.00% CAPITAL CONTABLE Capital Social 75,000 75,000 0 0.00% 28.14% 35.29% Aportaciones Adicionales 20,000 20,000 0 0.00% 7.50% 9.41% Utilidades Acumuladas 102,500 58,500 44,000 75.21% 38.46% 27.53% Utilidad del Ejercicio 69,000 59,000 10,000 16.95% 25.89% 27.76% TOTAL DE CAPITAL 266,500 212,500 54,000 25.41% 100.00% 100.00% TOTAL DE PASIVO Y CAPITAL 604,100 398,800 205,300 51.48% ELITE, S.A. DE C.V. 31 de Dic. 31 de Dic. Variación ‘19- ’20 en: Estado de Resultados Base Común Estado de Resultados 2020 2019 $ % 2020 2019 Ventas netas 1,020,000 1,013,000 7,000 0.69% 100.00% 100.00% (-) Costo de ventas -821,000 -814,000 -7,000 0.86% -80.49% -80.36% (=) Utilidad bruta 199,000 199,000 0 0.00% 19.51% 19.64% (-) Gastos de operación -104,000 -107,000 3,000 -2.80% -10.20% -10.56% (=) Utilidad de operación 95,000 92,000 3,000 3.26% 9.31% 9.08% (-) Otros gastos -300 -200 -100 50.00% -0.03% -0.02% (=) U.A.F.I.R. 94,700 91,800 2,900 3.16% 9.28% 9.06% (-) C.I.F. -13,700 -10,800 -2,900 26.85% -1.34% -1.07% (=) U.A.I.R. 81,000 81,000 0 0.00% 7.94% 8.00% (-) Impuestos -12,000 -22,000 10,000 -45.45% -1.18% -2.17% (=) Utilidad Neta 69,000 59,000 10,000 16.95% 6.76% 5.82% Discusión:

- 3. Como podemos apreciar según la información proporcionada, pareciera que la compañía en cuestión entro en una fase de expansión que se puede justificar por el aumento tan marcado en inventarios y mobiliario y equipo. Por su parte podemos encontrar las contrapartidas de proveedoresconunaumentode96%,asícomolospréstamos bancariosdecortoplazoquetuvieron un aumento de 153.85%, porcentajes que confirman el aumento en la actividad comercial de la empresa. Sin embargo, pareciera que dicho aumento en la actividad comercial se trata de una preparación para el ejerciciofiscal 2021,estoporque apesarde contar con mayorinventarioymayoractivofijo, las ventas apenas aumentaron un 0.7% para el 2020 en relación con el 2019. Asimismo, hablandorespecto a las proporciones de las distintas partidas encada uno de los años, podemos apreciar que de forma general las composiciones permanecen constantes,quizásdonde se aprecia mayor diferencia hablando en los activos sería en la disminución de la proporción de clientes/activos,asi comoel aumentopara la proporcióninventario/activo.Respectoalospasivos, la cuentacon mayor aumentoensuproporciónfue losadeudosbancariosaCP respectoal total de pasivos,así cabe la penamencionarla disminuciónenlaproporciónde impuestosporpagar sobre pasivo total. Respecto al ER, podemos observar que las proporciones son básicamente similares, con pequeñoscambiosque ensuconjuntoarrojanuna proporciónde 6.76% de utilidadnetasobre venta en 2020 vs 5.82% de utilidad neta sobre venta en 2019. RAZONES DE LIQUIDEZ. 2020 1) Razón circulante: 1.38 Resultado: Muestra la capacidad de una empresa para cubrir sus pasivos circulantes con sus activos circulantes. 2) Prueba del ácido: 0.45 Resultado: Permite conocer la capacidad de las empresas de cubrir sus pasivos circulantes con sus activos mas disponibles. 3) Rotación de cuentas por cobrar: 8.87 Resultado: Permite conocer la calidad de las cuentas por cobrar de una empresa y que tanto éxito tiene en su cobro. RAZONES DE RENTABILIDAD: 2020 1) Utilidad por acción: Resultado: representa el total de ganancias que se obtienen por cada acción ordinaria vigente. 92 2) Tasa de rendimiento sobre la inversión en activos: Resultado: determina la eficiencia global en cuanto a la generación de utilidades con activos disponibles. Poder del capital invertido. 11.42%

- 4. 3) Tasa de rendimiento sobre la inversión de los accionistas: Resultado: Significa la rentabilidad de la inversión total de los accionistas. 25.89% Discusión: Respecto a las razones de liquidez podemos apreciar que la compañía cuenta con solvencia si analizamos su razón circulante, sin embargo, como podemos apreciar en el análisis vertical, los inventarios forman casi el 50% del activo total, por lo que en la prueba de ácido el resultado nos muestraque la compañía pudieratenerciertosproblemasde solvencia.Porotrolado,la compañía cuenta con una rotación de cuentas por cobrar de 8.87, lo cual nos dice que es eficiente en la cobranza de las ventas que realiza. Pasandoalasrazonesde rentabilidad,obveandolautilidadporacción,podemosobservarquetanto el ROA como el ROI arrojan buenos resultados. Si analizaramos el ROI versus una alternativa de mercado, la cual sería por ejemplo el CETE, podemos observar que tiene rendimientos sustancialmente mayores, CETE a 1 año (6 de enero 2022) 7.03% vs 25.89% que se obtiene en la compañía. Con esta información podemos mencionar que la compañía cumple con su papel principal de crear valor a los accionistas.