Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Proyecto individual evaluacion de pares

Similar a Proyecto individual evaluacion de pares (11)

Último

Último (17)

Proyecto individual evaluacion de pares

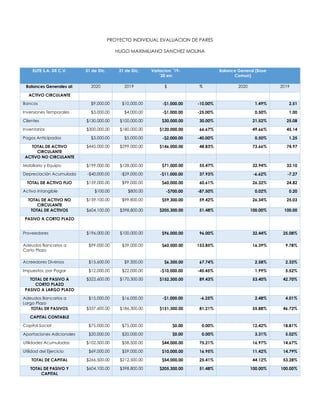

- 1. PROYECTO INDIVIDUAL EVALUACION DE PARES HUGO MAXIMILIANO SANCHEZ MOLINA ELITE S.A. DE C.V. 31 de Dic. 31 de Dic. Variacion ´19- ´20 en: Balance General (Base Comun) Balances Generales al: 2020 2019 $ % 2020 2019 ACTIVO CIRCULANTE Bancos $9,000.00 $10,000.00 -$1,000.00 -10.00% 1.49% 2.51 Inversiones Temporales $3,000.00 $4,000.00 -$1,000.00 -25.00% 0.50% 1.00 Clientes $130,000.00 $100,000.00 $30,000.00 30.00% 21.52% 25.08 Inventarios $300,000.00 $180,000.00 $120,000.00 66.67% 49.66% 45.14 Pagos Anticipados $3,000.00 $5,000.00 -$2,000.00 -40.00% 0.50% 1.25 TOTAL DE ACTIVO CIRCULANTE $445,000.00 $299,000.00 $146,000.00 48.83% 73.66% 74.97 ACTIVO NO CIRCULANTE Mobiliario y Equipo $199,000.00 $128,000.00 $71,000.00 55.47% 32.94% 32.10 Depreciación Acumulada -$40,000.00 -$29,000.00 -$11,000.00 37.93% -6.62% -7.27 TOTAL DE ACTIVO FIJO $159,000.00 $99,000.00 $60,000.00 60.61% 26.32% 24.82 Activo Intangible $100.00 $800.00 -$700.00 -87.50% 0.02% 0.20 TOTAL DE ACTIVO NO CIRCULANTE $159,100.00 $99,800.00 $59,300.00 59.42% 26.34% 25.03 TOTAL DE ACTIVOS $604,100.00 $398,800.00 $205,300.00 51.48% 100.00% 100.00 PASIVO A CORTO PLAZO Proveedores $196,000.00 $100,000.00 $96,000.00 96.00% 32.44% 25.08% Adeudos Bancarios a Corto Plazo $99,000.00 $39,000.00 $60,000.00 153.85% 16.39% 9.78% Acreedores Diversos $15,600.00 $9,300.00 $6,300.00 67.74% 2.58% 2.33% Impuestos. por Pagar $12,000.00 $22,000.00 -$10,000.00 -45.45% 1.99% 5.52% TOTAL DE PASIVO A CORTO PLAZO $322,600.00 $170,300.00 $152,300.00 89.43% 53.40% 42.70% PASIVO A LARGO PLAZO Adeudos Bancarios a Largo Plazo $15,000.00 $16,000.00 -$1,000.00 -6.25% 2.48% 4.01% TOTAL DE PASIVOS $337,600.00 $186,300.00 $151,300.00 81.21% 55.88% 46.72% CAPITAL CONTABLE Capital Social $75,000.00 $75,000.00 $0.00 0.00% 12.42% 18.81% Aportaciones Adicionales $20,000.00 $20,000.00 $0.00 0.00% 3.31% 5.02% Utilidades Acumuladas $102,500.00 $58,500.00 $44,000.00 75.21% 16.97% 14.67% Utilidad del Ejercicio $69,000.00 $59,000.00 $10,000.00 16.95% 11.42% 14.79% TOTAL DE CAPITAL $266,500.00 $212,500.00 $54,000.00 25.41% 44.12% 53.28% TOTAL DE PASIVO Y CAPITAL $604,100.00 $398,800.00 $205,300.00 51.48% 100.00% 100.00%

- 2. ELITE S.A. DE C.V. 31 de Dic. 31 de Dic. Variacion de ´19- ´20 en: Estado de Resultados (Base Comun) Estado de Resultados 2020 2019 $ % 2020 2019 Ventas Netas 1,020,000 1,013,000 $7,000.00 0.69% 100.00% 100.00% (-) Costo de Ventas $821,000.00 $814,000.00 $7,000.00 0.86% 80.49% 80.36% (=) Utilidad Bruta $199,000.00 $199,000.00 $0.00 0.00% 19.51% 19.64% (-) Gastos de Operación $104,000.00 $107,000.00 -$3,000.00 -2.80% 10.20% 10.56% (=) Utilidad de Operación $95,000.00 $92,000.00 $3,000.00 3.26% 9.31% 9.08% (-) Otros Gastos $300.00 $200.00 $100.00 50.00% 0.03% 0.02% (=) U.A.F.I.R $94,700.00 $91,800.00 $2,900.00 3.16% 9.28% 9.06% (-) C.I.F. $13,700.00 $10,800.00 $2,900.00 26.85% 1.34% 1.07% (=) U.A.I.R. $81,000.00 $81,000.00 $0.00 0.00% 7.94% 8.00% (-) Impuestos $12,000.00 $22,000.00 -$10,000.00 -45.45% 1.18% 2.17% (=) Utilidad Neta $69,000.00 $59,000.00 $10,000.00 16.95% 6.76% 5.82% Discusión: ANALISIS HORIZONTAL: Me llama mucho la atención en el Balance General como el nivel de los activos aumenta al 50% de un año a otro teniendo en cuenta que tuvo valores negativos (decrementos) por otro lado los pasivos muestran una pequeña disminución, mientras el capital social y las aportaciones se mantuvieron prácticamente nulas y mostraron un incremento del 51.48%. Por otro lado el Estado de Resultados muestra una disminución en los gastos operativos de la empresa y en los impuestos, algo de suma importancia para la salud de la empresa donde la utilidad neta mostro un aumento del 16.95% ANALISIS VERTICAL: En el Balance General se observa que el activo circulante disminuyo mientras que el activo fijo aumento donde sabemos que existieron actividades de inversión, así mismo con los pasivos podemos observar que aumentaron y existieron actividades de financiamiento. El capital mostró una disminución total del total de pasivo y capital pasando del 53.28% al 44,12%. Discusión: Me llamaron mucho la atención las cuentas de activos circulantes, ya que compararlos de un año a otro muestran una disminución en 3 de sus 5 cuentas, aun así es evidente que el aumento se debió a los inventarios donde ocurrió un incremento del 66%.

- 3. RAZONES DE LIQUIDEZ: 2020 2020 1) Razón circulante: Resultado: Muestra la capacidad de una empresa para cubrir sus pasivos circulantes con sus activos circulantes. 1.38 1.38 veces es el numero que el activo circulante cubre al pasivo a corto plazo. 2) Prueba del ácido: Resultado: Permite conocer la capacidad de las empresas de cubrir sus pasivos circulantes con sus activos mas disponibles. 0.45 .45 es el numero de veces que el activo liquido cubre al pasivo a corto plazo. 3) Rotación de cuentas por cobrar: Resultado: Permite conocer la calidad de las cuentas por cobrar de una empresa y que tanto éxito tiene en su cobro. 7.85 7.85 veces el numero de veces que se cobra la cartera promedio en un año con éxito. RAZONES DE RENTABILIDAD: 2020 2020 1) Utilidad por acción: Resultado: representa el total de ganancias que se obtienen por cada acción ordinaria vigente. 92.00 92.0 es la porcion de utlididades o ganancias que corresponde por cada accion ordinaria vigente. 2) Tasa de rendimiento sobre la inversión en activos: Resultado: determina la eficiencia global en cuanto a la generación de utilidades con activos disponibles. Poder del capital invertido. 0.16 .16 porciento de utilidades o ganancias que se obtiene en relacion al monto invertido en los activos totales. 3) Tasa de rendimiento sobre la inversión de los accionistas: Resultado: Significa la rentabilidad de la inversión total de los accionistas. 0.26 .26 porciento es el rendimiento que obtienen los inversionistas por cada peso invertido en activos totales. Discusión: Las razones de liquidez muestran una empresa sana a mi punto de vista ya que las razones muestran un porcentaje aceptable de como los activos pueden llegar a cubrir los pasivos, mientras que en las razones de rentabilidad las últimas dos muestran un porcentaje bajo de cómo la ganancia invertida en activos y el rendimiento de los inversionistas en estos mismo activos están apenas sobresaliendo.