Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Evaluación entre pares - Edwin Zúñiga 2021

Similar a Evaluación entre pares - Edwin Zúñiga 2021 (11)

Último

Último (20)

Evaluación entre pares - Edwin Zúñiga 2021

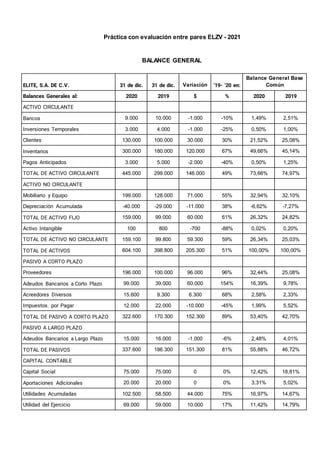

- 1. Práctica con evaluación entre pares ELZV - 2021 BALANCE GENERAL ELITE, S.A. DE C.V. 31 de dic. 31 de dic. Variación ‘19- ’20 en: Balance General Base Común Balances Generales al: 2020 2019 $ % 2020 2019 ACTIVO CIRCULANTE Bancos 9.000 10.000 -1.000 -10% 1,49% 2,51% Inversiones Temporales 3.000 4.000 -1.000 -25% 0,50% 1,00% Clientes 130.000 100.000 30.000 30% 21,52% 25,08% Inventarios 300.000 180.000 120.000 67% 49,66% 45,14% Pagos Anticipados 3.000 5.000 -2.000 -40% 0,50% 1,25% TOTAL DE ACTIVO CIRCULANTE 445.000 299.000 146.000 49% 73,66% 74,97% ACTIVO NO CIRCULANTE Mobiliario y Equipo 199.000 128.000 71.000 55% 32,94% 32,10% Depreciación Acumulada -40.000 -29.000 -11.000 38% -6,62% -7,27% TOTAL DE ACTIVO FIJO 159.000 99.000 60.000 61% 26,32% 24,82% Activo Intangible 100 800 -700 -88% 0,02% 0,20% TOTAL DE ACTIVO NO CIRCULANTE 159.100 99.800 59.300 59% 26,34% 25,03% TOTAL DE ACTIVOS 604.100 398.800 205.300 51% 100,00% 100,00% PASIVO A CORTO PLAZO Proveedores 196.000 100.000 96.000 96% 32,44% 25,08% Adeudos Bancarios a Corto Plazo 99.000 39.000 60.000 154% 16,39% 9,78% Acreedores Diversos 15.600 9.300 6.300 68% 2,58% 2,33% Impuestos. por Pagar 12.000 22.000 -10.000 -45% 1,99% 5,52% TOTAL DE PASIVO A CORTO PLAZO 322.600 170.300 152.300 89% 53,40% 42,70% PASIVO A LARGO PLAZO Adeudos Bancarios a Largo Plazo 15.000 16.000 -1.000 -6% 2,48% 4,01% TOTAL DE PASIVOS 337.600 186.300 151.300 81% 55,88% 46,72% CAPITAL CONTABLE Capital Social 75.000 75.000 0 0% 12,42% 18,81% Aportaciones Adicionales 20.000 20.000 0 0% 3,31% 5,02% Utilidades Acumuladas 102.500 58.500 44.000 75% 16,97% 14,67% Utilidad del Ejercicio 69.000 59.000 10.000 17% 11,42% 14,79%

- 2. TOTAL DE CAPITAL 266.500 212.500 54.000 25% 44,12% 53,28% TOTAL DE PASIVO Y CAPITAL 604.100 398.800 205.300 51% 100,00% 100,00% Discusión: 1. Análisis Horizontal: a) Podemos ver que los inventarios aumentaron en un 67% b) La cuenta por cobrar aumento en un 30% c) Se ha invertido en mobiliario y equipo un 55% d) Se ha aumentado la cta por pagar a proveedores en un 96% e) Los adeudos bancarios a corto plazo aumentaron en un 154% f) En conclusión, podemos deducir que las ventas mejoraron del periodo 2019 al 2020, por lo que la gestión decidió invertir en la producción de más producto terminado, lo cual se pagó con préstamos bancarios a corto plazo. 2. Análisis Vertical: a) Vemos que en el 2020, prácticamente la mitad de los activos totales corresponden a inventarios. Sin embargo, en cuanto a todas las cuentas de los activos la tendencia porcentual es bastante parecida al año 2019. b) Vemos que los recursos son financiados en su mayoría por los pasivos, en especifico por los pasivos circulantes. ESTADO DE RESULTADOS ELITE, S.A. DE C.V. 31 de dic. 31 de dic. Variación ‘19- ’20 en: E. de R. Base Común Estado de Resultados al: 2020 2019 $ % 2020 2019 Ventas netas 1.020.000 1.013.000 7.000 0,69% 100,00% 100,00% (-) Costo de ventas -821.000 -814.000 -7.000 0,86% -80,49% -80,36% (=) Utilidad bruta 199.000 199.000 0 0,00% 19,51% 19,64% (-) Gastos de operación -104.000 -107.000 3.000 -2,80% -10,20% -10,56% (=) Utilidad de operación 95.000 92.000 3.000 3,26% 9,31% 9,08% (-) Otros gastos -300 -200 -100 50,00% -0,03% -0,02% (=) U.A.F.I.R. 94.700 91.800 2.900 3,16% 9,28% 9,06% (-) C.I.F. -13.700 -10.800 -2.900 26,85% -1,34% -1,07% (=) U.A.I.R. 81.000 81.000 0 0,00% 7,94% 8,00% (-) Impuestos -12.000 -22.000 10.000 -45,45% -1,18% -2,17% (=) Utilidad Neta 69.000 59.000 10.000 16,95% 6,76% 5,82% Discusión: 1. Análisis Horizontal:

- 3. a) La reducción en los gastos de operación permitieron tener una utilidad neta un 16.95% más alta a comparación del año 2019. b) El resto de cuentas, no han variado significativamente entre ambos años. 2. Análisis Vertical: a) Podemos observar que el 80.5% de las ventas netas corresponden a los costos de venta, por lo que la rentabilidad de los productos es baja. RAZONES FINANCIERAS RAZONES DE LIQUIDEZ. 2020 1) Razón circulante: 1,379417235 2) Prueba del ácido: 0,4401735896 3) Rotación de cuentas por cobrar: 7,846153846 RAZONES DE RENTABILIDAD: 2020 1) Utilidad por acción: 92 2) Tasa de rendimiento sobre la inversión en activos: 0,157258732 3) Tasa de rendimiento sobre la inversión de los accionistas: 0,2589118199 Discusión: a) La empresa es capaz de cubrir sus pasivos a corto plazo en 1.4 veces con sus activos circulantes. b) La empresa es capaz de cubrir sus pasivos a corto plazo en 0.44 veces con sus activos más disponibles. c) La empresa tiene una buena capacidad de cobro de las cuentas por cobrar. d) Por cada acción obtenemos 92 dólares de utilidad. e) El rendimiento por inversión en activos es bastante bajo, de sólo 0.15 dólares por dólar invertido. f) El rendimiento por inversión de accionistas es bastante bajo, de sólo 0.26 dólares por dólar invertido.