Más contenido relacionado

Similar a Practica de Ajustes.docx

Similar a Practica de Ajustes.docx (20)

Último

Último (19)

Practica de Ajustes.docx

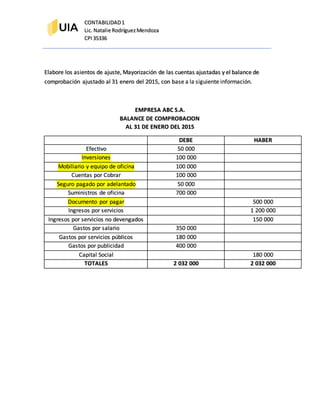

- 1. CONTABILIDAD1 Lic. Natalie RodríguezMendoza CPI35336 Elabore los asientos de ajuste, Mayorización de las cuentas ajustadas y el balance de comprobación ajustado al 31 enero del 2015, con base a la siguiente información. EMPRESA ABC S.A. BALANCE DE COMPROBACION AL 31 DE ENERO DEL 2015 DEBE HABER Efectivo 50 000 Inversiones 100 000 Mobiliario y equipo de oficina 100 000 Cuentas por Cobrar 100 000 Seguro pagado por adelantado 50 000 Suministros de oficina 700 000 Documento por pagar 500 000 Ingresos por servicios 1 200 000 Ingresos por servicios no devengados 150 000 Gastos por salario 350 000 Gastos por servicios públicos 180 000 Gastos por publicidad 400 000 Capital Social 180 000 TOTALES 2 032 000 2 032 000

- 2. CONTABILIDAD1 Lic. Natalie RodríguezMendoza CPI35336 Al 31 de enero del 2015, quedaron pendientes de registrar las siguientes transacciones: 1. Las inversiones devengan un interés del 15%, el cual es pagadero en forma semestral. El título valor se adquirió el 09 de enero. 2. El mobiliario y equipo de oficina tiene una vida útil de 10 años, sin valor de rescate. El cual fue adquirido por la empresa el 02 de enero del 2015 y se empezó a utilizar el 03 de enero. 3. El seguro pagado por adelantado es por un periodo de dos meses y se adquirió el 02 de enero. 4. El documento por pagar se emitió el 06 de enero y corresponde a un préstamo del banco que devengo un interés del 25% pagadero de forma trimestral. 5. Al 31 de enero había ingresos por servicios por un monto de ₡800.000, los cuales se cobraron en el mes de febrero y no fueron registrados por el contador. 6. Al 31 de enero, no se había registrado el consumo de la electricidad que ascendía a ₡120.000.