Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Indicaciones generales deber contabilidad

Similar a Indicaciones generales deber contabilidad (20)

Último

Último (20)

Indicaciones generales deber contabilidad

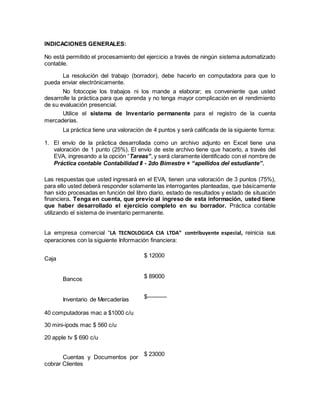

- 1. INDICACIONES GENERALES: No está permitido el procesamiento del ejercicio a través de ningún sistema automatizado contable. La resolución del trabajo (borrador), debe hacerlo en computadora para que lo pueda enviar electrónicamente. No fotocopie los trabajos ni los mande a elaborar; es conveniente que usted desarrolle la práctica para que aprenda y no tenga mayor complicación en el rendimiento de su evaluación presencial. Utilice el sistema de Inventario permanente para el registro de la cuenta mercaderías. La práctica tiene una valoración de 4 puntos y será calificada de la siguiente forma: 1. El envío de la práctica desarrollada como un archivo adjunto en Excel tiene una valoración de 1 punto (25%). El envío de este archivo tiene que hacerlo, a través del EVA, ingresando a la opción “Tareas”, y será claramente identificado con el nombre de Práctica contable Contabilidad II - 2do Bimestre + “apellidos del estudiante”. Las respuestas que usted ingresará en el EVA, tienen una valoración de 3 puntos (75%), para ello usted deberá responder solamente las interrogantes planteadas, que básicamente han sido procesadas en función del libro diario, estado de resultados y estado de situación financiera. Tenga en cuenta, que previo al ingreso de esta información, usted tiene que haber desarrollado el ejercicio completo en su borrador. Práctica contable utilizando el sistema de inventario permanente. La empresa comercial “LA TECNOLOGICA CIA LTDA” contribuyente especial, reinicia sus operaciones con la siguiente Información financiera: Caja $ 12000 Bancos $ 89000 Inventario de Mercaderías $---------- 40 computadoras mac a $1000 c/u 30 mini-ipods mac $ 560 c/u 20 apple tv $ 690 c/u Cuentas y Documentos por cobrar Clientes $ 23000

- 2. Muebles de oficina $ 5600 Depreciación acumulada muebles de oficina (42) Maquinaria y Equipo $ 12000 Depreciación acumulada maquinaria y equipo ( 90) Cuentas y Documentos por pagar Proveedores $ 10000 Préstamos bancarios por pagar l/p $ 8600 Capital Calcule Julio 01: Se deposita el dinero en efectivo existente de la empresa en la cuenta corriente que mantiene en el Banco Loja Nro. 2900683793. Julio 04: La empresa compra a “Toners” S.A; las siguientes mercaderías, según factura Nro.01-100-345: 10 computadoras mac a $ 1050 c/u + 12% IVA 08 mini-ipods mac $ 580 c/u + 12% IVA 07 apple tv $ 700 c/u + 12% IVA Se cancela el 20% con cheque y por el saldo se firma una letra de cambio a 30 días plazo. Julio 05: Se crea el fondo de caja chica por el monto de $300, para que lo maneja la secretaria de la empresa. Se gira un cheque a favor de la secretaria. Julio 06 : Se cancela por adelantado tres meses de arriendo de la oficina al Ing. Diego Muñoz (persona natural no obligada a llevar contabilidad), por el valor de $1200 ($400 cada mes). El servicio grava IVA y se aplica el 8% de retención de impuesto a la renta. Se gira un cheque.

- 3. Julio 07: Se concede un anticipo de sueldo a la contadora de la empresa por el valor de $ 200. Se entrega el anticipo mediante transferencia bancaria. Julio 08: Se registra una devolución de mercaderías de la compra del día 04 de octubre y es por lo siguiente: 02 computadoras mac 03 mini-ipods mac La devolución afecta al crédito y se considera el reintegro proporcional del IVA. Julio 10: Se vende al CNEL (CoordinaciónNacional de Electricidad)SectorPúblico las siguientes mercaderías según factura 150-70: 06 computadoras mac a $1060 c/u + 12% IVA 05 mini-ipods mac $ 590 c/u + 12% IVA 04 apple tv $ 710 c/u + 12% IVA Nos cancelan en efectivo el 60% y por la diferencia se concede crédito diferido a 30 días plazo. Se deposita el efectivo en la cuenta corriente de la empresa. Julio 11: Se paga por servicios básicos el valor de $150 (teléfono $50, agua $40 y luz eléctrica por $ 60; en este caso solamente el servicio telefónico grava IVA. Se cancela mediante débito a la cuenta bancaria, por lo tanto no proceden retenciones de impuestos. Julio 12: Nuestros Clientes nos cancelan con cheque el valor de $ 6000 que nos adeudan por la venta de mercaderías. Se deposita el dinero en la cuenta corriente de la empresa. Julio 13: Se vende mercaderías a “Miracle” CIA LTDA (Obligada a llevar contabilidad); según factura 12-01-4245 por lo siguiente: 07 computadoras mac a $ 1070 c/u + 12% IVA 04 mini-ipods mac $ 600 c/u +12% IVA 02 apple tv $ 720 c/u +12% IVA Nos cancelan en efectivo. Se deposita el dinero recaudado en la cuenta bancaria de la empresa. Julio 14: Según factura Nro. 001-00239 se compra con cheque, suministros de oficina a “La Reforma” (contribuyente especial) por el valor de $800, para uso de la empresa, los mismos que pasan a formar parte del inventario de suministros. Julio 15: Se cancela con cheque los aportes al IESS, del mes anterior.

- 4. Julio 18: Se adquiere un vehículo para uso de la empresa a “ TOYOTA ” CIA LTDA (obligada a llevar contabilidad); según factura 001-000345, por el valor de $9000. Se cancela el 30% con cheque y por el saldo se firma una letra de cambio a 30 días plazo. Julio 23: Se cancelan a proveedores $ 5000 con cheque. Julio 26: Se cancela con cheque el servicio de publicidad y propaganda a “Moscoso publicidad” CIA LTDA(obligada a llevarcontabilidad); según factura 10-180, el valor de $ 600. Julio 28: Se vende mercaderías según factura 98 a “Éxito CIA LTDA” (obligada a llevar contabilidad); por lo siguiente: 07 computadoras mac a $ 1080 c/u +12% IVA 04 mini-ipods mac $ 610 c/u +12% IVA 02 apple tv $ 730 c/u + 12% IVA Nos cancelan en efectivo. Se deposita el efectivo recaudado en la cuenta bancaria de la empresa. Julio 30: Mediante transferencia bancaria, se cancelan sueldos al personal de la empresa de la siguiente manera: Secretaria $700, Contadora $800, Vendedor $700, Gerente $1600; se retiene al Vendedor retenciones judiciales por el valor de $300; al señor gerente se le retiene el importe de impuesto a la renta correspondiente asumiendo que no presentó la proyección de gastos personales; además se liquida el anticipo de sueldo concedido a la contadora. Se realiza la provisión para beneficios sociales asumiendo que los empleados solicitaron que se les pague acumulado cada beneficios (aporte patronal, decimocuarto, decimotercero y vacaciones). El fondo de reserva se lo cancela mensualmente a todo el personal. Elabore el rol de pagos y de provisiones sociales y registre por separado los asientos pago de sueldos y de provisiones sociales. (Considere el valor de $354 como décimo cuarto). Para cálculo de impuesto a la renta del sueldo del Gerente, tome en cuenta la tabla vigente al 2016. Datos para ajustes: Se registra el consumo de suministros de oficina del período por el valor de $ 100 Se registra la depreciación de activos fijos por el método línea recta; Considere como valor residual el 10% del costo del activo. Se registra la provisión de incobrables por el método legal. Se devenga el arriendo por el primer mes. Se realiza la liquidación del IVA. Datos adicionales: Para efectos del ejercicio, se considera que la empresa “LA TECNOLOGICACIA LTDA”; es contribuyente especial. Todas las operaciones de compra y venta de mercaderías las realiza con sociedades y personas naturales obligadas a llevar

- 5. contabilidad, excepto la transacción de Julio 06 que se realiza con una persona natural no obligada a llevar contabilidad. En todas las operaciones de compra y de venta que la ley estipule, se grava el IVA y se aplica retenciones de impuestos en función a porcentajes de retención vigentes. La empresa utiliza el método promedio para valorar sus inventarios. La empresa tiene como política depositar al día siguiente todo el dinero recaudado en el día. Se pide: Elaborar el estado de situación inicial Registrar en el libro diario las transacciones, ajustes y cierre de ventas y gastos por un mes completo. Realice la mayorización en el formato completo (No en T) Realice la liquidación del IVA. Elaborar el balance de comprobación Elaborar el estado de resultados, balance general y estado de flujosde efectivo (método directo). Elabore tarjetas kárdex. Elabore rol de pagos y rol de provisiones Estrategias de trabajo: Previo la realización del ejercicio, es conveniente volver a revisar la dinámica contable del sistema de registro de la cuenta mercaderías por el método de inventario permanente. Para analizar si procede o no la aplicación de retenciones de IVA, le recomiendo revisar las actualizaciones en la pagina web www.sri.gob.ec. Para la elaboración de registros (libro diario, mayor, balances, tarjetas kárdex, etc.) debe hacer uso de los formatos establecidos para el efecto. Le recomiendo utilizar dos decimales en todos los cálculos que usted realice. Los asientos de ajuste se registran al final de todas las transacciones del mes en el mismo diario general. Registre los asientos contables de cierre de ingresos y gastos después de elaborar los estados financieros. • Se requiere que el trabajo borrador, sea enviado en la opción tareas en un solo archivo en excel, asignándole el nombre a cada hoja . • El borrador de la práctica contable que usted adjuntará en el EVA, a través de la opción “Tareas”, debe ser procesado en un solo archivo en excel, asignándole el nombre a cada hoja identificando cada fase del ciclo contable, de la siguiente manera: hoja 1: Estado de situación inicial, hoja 2: Libro diario, hoja 3: Libro mayor, hoja 4: Balance de comprobación, hoja 5: Estado de resultados, hoja 6: Balance general, hoja 7: Estado de flujos de efectivo, hoja 8: Estado de evolución del patrimonio, hoja 9: anexos (incluir todos los cálculos, y demás documentos elaborados) • Luego de haber desarrollado la práctica contable en su borrador, en el EVA debe ingresar las respuestas correctas según corresponda; básicamente las

- 6. respuestas se basan en la información contable procesada, a través del diario general y estados financieros. • Adicionalmente en el EVA, usted deberá enviar la práctica contable como archivo adjunto en el anuncio que se colocará con el link SUBIR PRÁCTICA CONTABLE. (Valoración 1 punto). NOTA: La interrogante planteada está condicionada a ser modificada, en caso que el trabajo adjunto enviado por el estudiante presente alguna irregularidad en el mismo. Las irregularidades que pueden darse serían por: archivo incorrecto, que no se abra el archivo, práctica incompleta, que no se haya enviado la práctica, etc.