Este documento presenta la información financiera de apertura de la empresa "Los Emprendedores" SRL al 1 de enero de 2014, incluyendo los saldos de 25 cuentas contables. También describe las transacciones que ocurrieron en enero y febrero, así como los requerimientos de preparar el balance de apertura, asientos contables, asientos de cierre y estados financieros.

Curso tributación práctica. En este trabajo se lleva a cabo la contabilidad de una empresa informando de los asientos que se llevan a cabo. la liquidación del IVA y la regularización de ingresos y gastos.

- Más información en nuestro Blog: http://grupoateblog.com

- Página web: http://www.ate.es

- Facebook: http://www.facebook.com/ATEAsesores

- Twitter: @Grupo_ATE

Calendario fiscal Guipúzcoa 2013

Grupo ATE asesores

Curso tributación práctica. En este trabajo se lleva a cabo la contabilidad de una empresa informando de los asientos que se llevan a cabo. la liquidación del IVA y la regularización de ingresos y gastos.

- Más información en nuestro Blog: http://grupoateblog.com

- Página web: http://www.ate.es

- Facebook: http://www.facebook.com/ATEAsesores

- Twitter: @Grupo_ATE

Calendario fiscal Guipúzcoa 2013

Grupo ATE asesores

Práctica de costos 2

Esta practica es de contabilidad en proceso

pide elaborar:

a) ¿Qué tipo de empresa nos entregó la información anterior?

b) Realizar el registro contable de costo del producto “X” y “Y”

c) Realizar el registro contable de cierre

d) Elaborar el Estado de Costos

e) Elaborar el Estado de Resultados

f) Elaborar el Balance General

Práctica de costos 2

Esta practica es de contabilidad en proceso

pide elaborar:

a) ¿Qué tipo de empresa nos entregó la información anterior?

b) Realizar el registro contable de costo del producto “X” y “Y”

c) Realizar el registro contable de cierre

d) Elaborar el Estado de Costos

e) Elaborar el Estado de Resultados

f) Elaborar el Balance General

Documento contabilidad básica asistentos contables y mayoresjuan espinoza loza

Documento contabilidad básica asistentos contables y mayores

1.- diaspositivas sobre la elaboración de asientos contables

2.- diaspositivas sobre la elaboración de mayores en T

1. ELABORADO

POR:

Juan

Pablo

Espinoza

Loza

La

empresa

“Los

Emprendedores”

SRL.

entrega

la

siguiente

información

al

1

de

enero

de

2014.

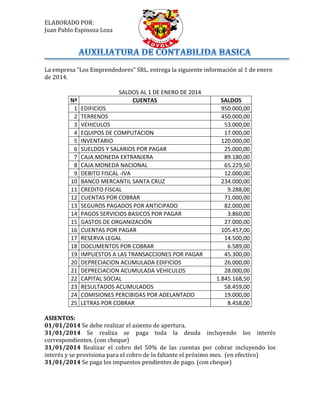

SALDOS

AL

1

DE

ENERO

DE

2014

Nº

CUENTAS

SALDOS

1

EDIFICIOS

950.000,00

2

TERRENOS

450.000,00

3

VEHICULOS

53.000,00

4

EQUIPOS

DE

COMPUTACION

17.000,00

5

INVENTARIO

120.000,00

6

SUELDOS

Y

SALARIOS

POR

PAGAR

25.000,00

7

CAJA

MONEDA

EXTRANJERA

89.180,00

8

CAJA

MONEDA

NACIONAL

65.229,50

9

DEBITO

FISCAL

-‐IVA

12.000,00

10

BANCO

MERCANTIL

SANTA

CRUZ

234.000,00

11

CREDITO

FISCAL

9.288,00

12

CUENTAS

POR

COBRAR

71.000,00

13

SEGUROS

PAGADOS

POR

ANTICIPADO

82.000,00

14

PAGOS

SERVICIOS

BASICOS

POR

PAGAR

3.860,00

15

GASTOS

DE

ORGANIZACIÓN

27.000,00

16

CUENTAS

POR

PAGAR

105.457,00

17

RESERVA

LEGAL

14.500,00

18

DOCUMENTOS

POR

COBRAR

6.589,00

19

IMPUESTOS

A

LAS

TRANSACCIONES

POR

PAGAR

45.300,00

20

DEPRECIACION

ACUMULADA

EDIFICIOS

26.000,00

21

DEPRECIACION

ACUMULADA

VEHICULOS

28.000,00

22

CAPITAL

SOCIAL

1.845.168,50

23

RESULTADOS

ACUMULADOS

58.459,00

24

COMISIONES

PERCIBIDAS

POR

ADELANTADO

19.000,00

25

LETRAS

POR

COBRAR

8.458,00

ASIENTOS:

01/01/2014

Se

debe

realizar

el

asiento

de

apertura.

31/01/2014

Se

realiza

se

paga

toda

la

deuda

incluyendo

los

interés

correspondientes.

(con

cheque)

31/01/2014

Realizar

el

cobro

del

50%

de

las

cuentas

por

cobrar

incluyendo

los

interés

y

se

provisiona

para

el

cobro

de

lo

faltante

el

próximo

mes.

(en

efectivo)

31/01/2014

Se

paga

los

impuestos

pendientes

de

pago.

(con

cheque)

2. ELABORADO

POR:

Juan

Pablo

Espinoza

Loza

31/01/2014

Pago

de

los

servicios

básicos,

y

los

gastos

de

este

mes

asciende

en

15%

quedando

esta

pendiente

de

pago.

(con

cheque)

31/01/2014

Realizar

los

demás

ajustes

correspondientes

05/02/2014

Se

vende

75%

del

inventario

a

un

precio

de

venta

de

Bs.

45,00

según

factura

cobrando

67%

en

efectivo

y

el

resto

nos

depositan

a

nuestra

cuenta

bancaria.

15/02/2014

Se

compra

muebles

y

enseres

por

Bs.

40.000,00

según

factura

pagando

según

cheque

Nº

123.

28/02/2014

Realizar

la

compensación

de

los

impuestos

y

pago

de

los

mismos.

(con

cheque)

28/02/2014

Se

paga

la

deuda

pendiente

y

se

cobra

solo

los

interés

de

las

cuentas

que

nos

deben

(pago

y

cobro

con

cheque)

28/02/2014

Pago

de

los

servicios

básicos,

y

los

gastos

de

este

mes

reduce

en

5%

quedando

esta

pendiente

de

pago.

(en

efectivo)

28/02/2014

Realizar

los

demás

ajustes

correspondientes

SE

REQUIERE:

1.-‐

Elaborar

el

balance

de

apertura.

2.-‐

Elaborar

los

asientos

contables

respectivos.

3.-‐

Realizar

los

asientos

de

cierre.

4.-‐

Elaborar

los

Estados

Financieros

NOTAS:

1.-‐

Las

obligaciones

contraídas

hacia

terceros

(cuentas

por

pagar)

posee

un

interés

del

8%.

2.-‐

Se

pagaron

los

seguros

por

un

año.

3.-‐

Las

comisiones

percibidas

son

por

3

meses.

4.-‐

Las

cuentas

contables:

cuentas

por

cobrar

y

letras

por

cobrar

tienen

un

interés

del

6%

semestral

y

2,5%

mensual

respectivamente.

5.-‐

El

tipo

de

cambio

es

de

6.86

por

unidad

al

inicio

del

ejercicio.

6.-‐

La

empresa

tiene

6000

unidades

en

almacenes

para

su

venta.

7.-‐la

depreciación

de

activos

se

debe

realizar

al

30

de

junio.