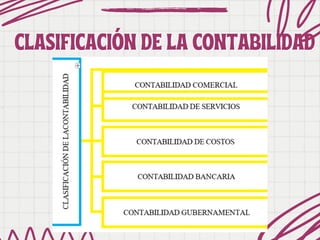

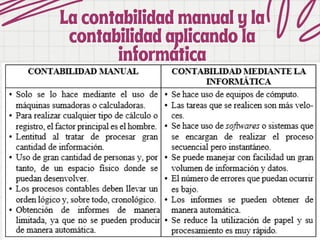

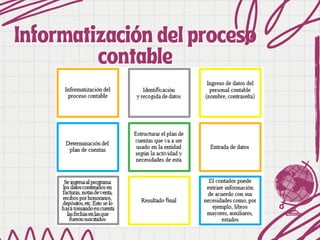

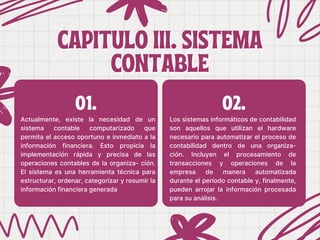

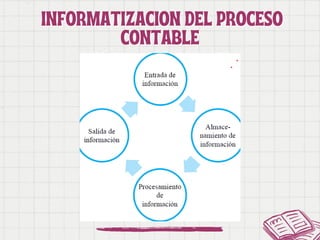

Este documento describe los sistemas contables computarizados y su aplicación en la gestión contable. Explica que los sistemas contables automatizan el proceso de contabilidad mediante el uso de software, permitiendo el registro, almacenamiento y generación de informes contables de una manera más rápida y eficiente que los métodos manuales. También presenta diferentes tipos de sistemas contables computarizados y analiza sus beneficios para agilizar los procesos contables y mejorar la toma de decisiones en las empresas.