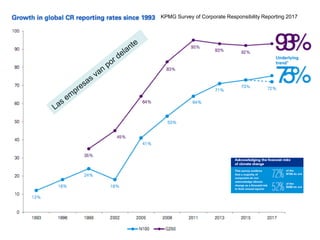

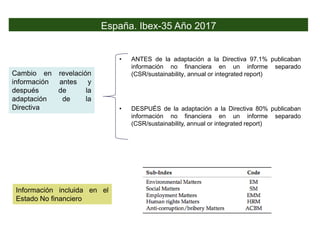

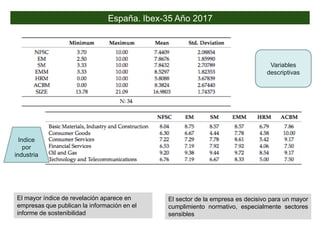

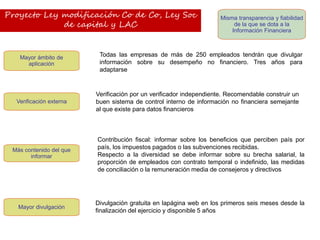

El documento analiza la Directiva 2014/95/UE de la Unión Europea sobre la divulgación de información no financiera por parte de empresas, destacando su objetivo de aumentar la transparencia y la confianza de inversores y consumidores. A partir de su aplicación en 2017, se espera que 6,000 compañías publiquen información sobre su impacto ambiental, social y de gobernanza. También se discute la importancia de la verificación externa y el auditoría en la credibilidad de estos informes, así como la necesidad de un sistema de control interno robusto.