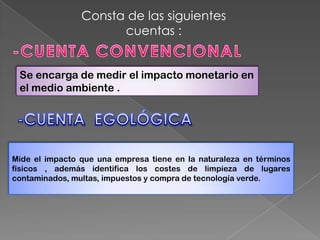

Este documento trata sobre la contabilidad medioambiental. Su objetivo es identificar los beneficios de integrar la contabilidad en el cuidado del medio ambiente y conocer los daños y costos que causan las empresas al medio ambiente. La contabilidad medioambiental mide el impacto monetario y físico que tienen las empresas en la naturaleza, identificando costos como limpieza de contaminación, multas e impuestos. Además, ayuda a las empresas a determinar sus costos ambientales y mejorar la gestión.