Descargar para leer sin conexión

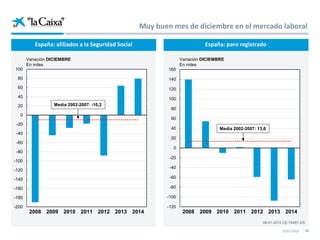

El documento analiza la evolución económica prevista para 2015, destacando el crecimiento del PIB en países avanzados y emergentes, además de señalar riesgos políticos, como elecciones en la eurozona. Se menciona la caída del precio del petróleo y su impacto en la inflación, así como divergencias monetarias entre la Fed y el BCE. Finalmente, se resalta el caso de Lituania, que se convierte en el 19º miembro de la eurozona, y la mejora del mercado laboral y turismo en España.