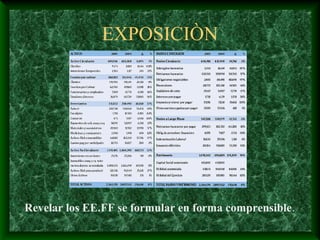

Este documento presenta los Principios de Contabilidad Generalmente Aceptados (PCGA), que incluyen principios como la partida doble, la valuación de activos al costo, el devengado, la objetividad, la realización, la prudencia, la uniformidad, la significación y la exposición. Los PCGA establecen las normas y lineamientos para la preparación de estados financieros de manera uniforme, objetiva y reveladora de la situación financiera de una empresa.

![1[1]. estados financieros](https://cdn.slidesharecdn.com/ss_thumbnails/11-estadosfinancieros-110313103904-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)