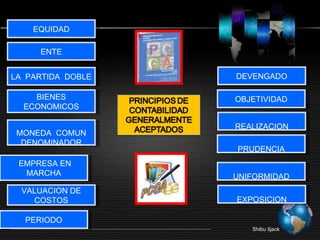

El documento detalla los principios de contabilidad generalmente aceptados, proporcionando una guía fundamental para la práctica contable en diversas instituciones. Se enfatiza la importancia de normas como la equidad, la partida doble, la prudencia y la realización, entre otras, que garantizan la objetividad y uniformidad en la contabilidad. Además, se indica que el conocimiento de estos principios es crucial para el desarrollo profesional de futuros contadores.