PROC. DE DISCUSION– RECURSO DE RECONSIDERACION

El artículo 720 del mismo Estatuto Tributario, que es norma de carácter especial

que se ocupa del recurso gubernativo como medio de impugnación de los actos

proferidos por la Administración Tributaria en el contexto de la determinación oficial

de los tributos e imposición de sanciones a los contribuyentes y en general a los

sujetos pasivos de obligaciones impositivas a que se refiere el Título IV del Libro

Quinto del Estatuto Tributario.

3.

PROC. DE DISCUSION– RECURSO DE RECONSIDERACION

El artículo 720 del Estatuto Tributario regula los recursos que proceden contra los

actos proferidos por la administración tributaria en los siguientes términos:

“ARTICULO 720. RECURSOS CONTRA LOS ACTOS DE LA ADMINISTRACIÓN TRIBUTARIA.

Sin perjuicio de lo dispuesto en normas especiales de este Estatuto, contra las

liquidaciones oficiales, resoluciones que impongan sanciones u ordenen el reintegro de

sumas devueltas y demás actos producidos, en relación con los impuestos administrados

por la Unidad Administrativa Especial Dirección General de Impuestos Nacionales,

procede el Recurso de Reconsideración.

4.

PROC. DE DISCUSION– RECURSO DE RECONSIDERACION

El artículo 720 del Estatuto Tributario regula los recursos que proceden contra los

actos proferidos por la administración tributaria en los siguientes términos:

“ARTICULO 720. RECURSOS CONTRA LOS ACTOS DE LA ADMINISTRACIÓN TRIBUTARIA.

Sin perjuicio de lo dispuesto en normas especiales de este Estatuto, contra las

liquidaciones oficiales, resoluciones que impongan sanciones u ordenen el reintegro de

sumas devueltas y demás actos producidos, en relación con los impuestos administrados

por la Unidad Administrativa Especial Dirección General de Impuestos Nacionales,

procede el Recurso de Reconsideración.

5.

PROCEDIMIENTO ADMINISTRATIVO DEDISCUSION

El recurso de reconsideración, salvo norma expresa en contrario, deberá

interponerse ante la oficina competente, para conocer los recursos

tributarios, de la Administración de Impuestos que hubiere practicado el

acto respectivo, dentro de los dos meses siguientes a la notificación del

mismo…”.

6.

PROCEDIMIENTO ADMINISTRATIVO DEDISCUSION

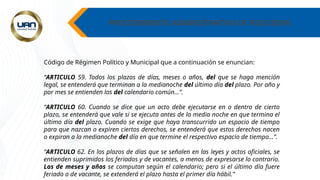

Código de Régimen Político y Municipal que a continuación se enuncian:

“ARTICULO 59. Todos los plazos de días, meses o años, del que se haga mención

legal, se entenderá que terminan a la medianoche del último día del plazo. Por año y

por mes se entienden los del calendario común…”.

“ARTICULO 60. Cuando se dice que un acto debe ejecutarse en o dentro de cierto

plazo, se entenderá que vale si se ejecuta antes de la media noche en que termina el

último día del plazo. Cuando se exige que haya transcurrido un espacio de tiempo

para que nazcan o expiren ciertos derechos, se entenderá que estos derechos nacen

o expiran a la medianoche del día en que termine el respectivo espacio de tiempo…”.

“ARTICULO 62. En los plazos de días que se señalen en las leyes y actos oficiales, se

entienden suprimidos los feriados y de vacantes, a menos de expresarse lo contrario.

Los de meses y años se computan según el calendario; pero si el último día fuere

feriado o de vacante, se extenderá el plazo hasta el primer día hábil.”

7.

PROCEDIMIENTO ADMINISTRATIVO DEDISCUSION.

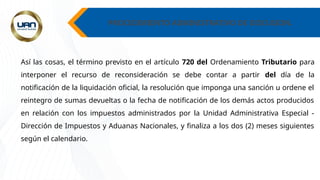

Así las cosas, el término previsto en el artículo 720 del Ordenamiento Tributario para

interponer el recurso de reconsideración se debe contar a partir del día de la

notificación de la liquidación oficial, la resolución que imponga una sanción u ordene el

reintegro de sumas devueltas o la fecha de notificación de los demás actos producidos

en relación con los impuestos administrados por la Unidad Administrativa Especial -

Dirección de Impuestos y Aduanas Nacionales, y finaliza a los dos (2) meses siguientes

según el calendario.

8.

PROCEDIMIENTO ADMINISTRATIVO DEDISCUSION

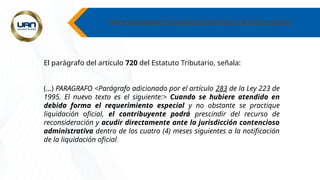

El parágrafo del artículo 720 del Estatuto Tributario, señala:

(…) PARAGRAFO <Parágrafo adicionado por el artículo 283 de la Ley 223 de

1995. El nuevo texto es el siguiente:> Cuando se hubiere atendido en

debida forma el requerimiento especial y no obstante se practique

liquidación oficial, el contribuyente podrá prescindir del recurso de

reconsideración y acudir directamente ante la jurisdicción contencioso

administrativa dentro de los cuatro (4) meses siguientes a la notificación

de la liquidación oficial.

9.

PROCEDIMIENTO ADMINISTRATIVO

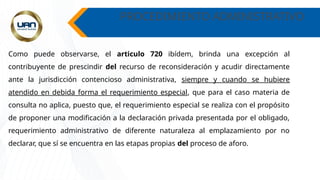

Como puedeobservarse, el articulo 720 ibídem, brinda una excepción al

contribuyente de prescindir del recurso de reconsideración y acudir directamente

ante la jurisdicción contencioso administrativa, siempre y cuando se hubiere

atendido en debida forma el requerimiento especial, que para el caso materia de

consulta no aplica, puesto que, el requerimiento especial se realiza con el propósito

de proponer una modificación a la declaración privada presentada por el obligado,

requerimiento administrativo de diferente naturaleza al emplazamiento por no

declarar, que sí se encuentra en las etapas propias del proceso de aforo.

10.

PROCESO DE DISCUSION

Enmodo de conclusión, y por expresa disposición legal, el

procedimiento administrativo tributario per saltum es una figura

jurídica específicamente dada a las liquidaciones oficiales de revisión,

donde es requisito de procedencia el requerimiento especial, acto de

determinación del impuesto, caso contrario del emplazamiento para

declarar. Por tal razón, para la liquidación oficial de aforo, no le será

aplicable el procedimiento administrativo.

11.

PROCEDIMIENTO ADMINISTRATIVO DEDISCUSION -

Art. 722. Requisitos del recurso de reconsideración y reposición.

El recurso de reconsideración o reposición deberá cumplir los siguientes requisitos:

a. Que se formule por escrito, con expresión concreta de los motivos de

inconformidad.

b. Que se interponga dentro de la oportunidad legal.

c. Que se interponga directamente por el contribuyente, responsable, agente

retenedor o declarante, o se acredite la personería si quien lo interpone actúa

como apoderado o representante.

12.

PROCEDIMIENTO ADMINISTRATIVO DEDISCUSION -

Cuando se trate de agente oficioso, la persona por quien obra, ratificará la

actuación del agente dentro del término de dos (2) meses, contados a

partir de la notificación del auto de admisión del recurso; si no hubiere

ratificación se entenderá que el recurso no se presentó en debida forma y

se revocará el auto admisorio.

Para estos efectos, únicamente los abogados podrán actuar como agentes

oficiosos…”

13.

PROCEDIMIENTO ADMINISTRATIVO DEDISCUSION -

El artículo 724 del Estatuto Tributario, establece sobre la presentación de

recursos: "sin perjuicio de lo dispuesto en el artículo 559, no será

necesario presentar personalmente ante la administración el memorial

del recurso y los poderes, cuando las firmas de quienes los suscriban

estén autenticadas".

La misma ley prevé que como constancia de presentación del recurso,

el funcionario que reciba el memorial, dejará constancia escrita en su

original de la fecha de presentación y devolverá al interesado uno de

los ejemplares en la referida constancia. (artículo 725 ibidem).

14.

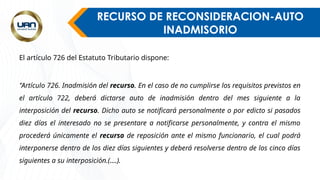

RECURSO DE RECONSIDERACION-AUTO

INADMISORIO

Elartículo 726 del Estatuto Tributario dispone:

"Artículo 726. Inadmisión del recurso. En el caso de no cumplirse los requisitos previstos en

el artículo 722, deberá dictarse auto de inadmisión dentro del mes siguiente a la

interposición del recurso. Dicho auto se notificará personalmente o por edicto si pasados

diez días el interesado no se presentare a notificarse personalmente, y contra el mismo

procederá únicamente el recurso de reposición ante el mismo funcionario, el cual podrá

interponerse dentro de los diez días siguientes y deberá resolverse dentro de los cinco días

siguientes a su interposición.(....).

15.

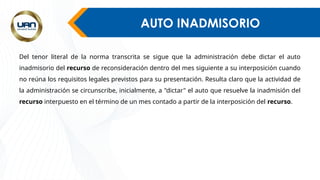

AUTO INADMISORIO

Del tenorliteral de la norma transcrita se sigue que la administración debe dictar el auto

inadmisorio del recurso de reconsideración dentro del mes siguiente a su interposición cuando

no reúna los requisitos legales previstos para su presentación. Resulta claro que la actividad de

la administración se circunscribe, inicialmente, a "dictar" el auto que resuelve la inadmisión del

recurso interpuesto en el término de un mes contado a partir de la interposición del recurso.

16.

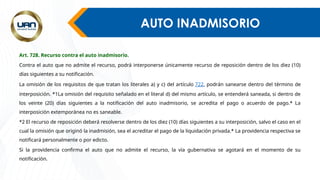

AUTO INADMISORIO

Art. 728.Recurso contra el auto inadmisorio.

Contra el auto que no admite el recurso, podrá interponerse únicamente recurso de reposición dentro de los diez (10)

días siguientes a su notificación.

La omisión de los requisitos de que tratan los literales a) y c) del artículo 722, podrán sanearse dentro del término de

interposición. *1La omisión del requisito señalado en el literal d) del mismo artículo, se entenderá saneada, si dentro de

los veinte (20) días siguientes a la notificación del auto inadmisorio, se acredita el pago o acuerdo de pago.* La

interposición extemporánea no es saneable.

*2 El recurso de reposición deberá resolverse dentro de los diez (10) días siguientes a su interposición, salvo el caso en el

cual la omisión que originó la inadmisión, sea el acreditar el pago de la liquidación privada.* La providencia respectiva se

notificará personalmente o por edicto.

Si la providencia confirma el auto que no admite el recurso, la vía gubernativa se agotará en el momento de su

notificación.

17.

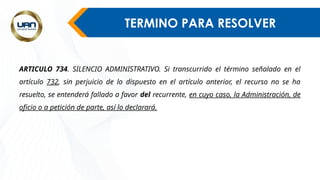

TERMINO PARA RESOLVER

ARTICULO734. SILENCIO ADMINISTRATIVO. Si transcurrido el término señalado en el

artículo 732, sin perjuicio de lo dispuesto en el artículo anterior, el recurso no se ha

resuelto, se entenderá fallado a favor del recurrente, en cuyo caso, la Administración, de

oficio o a petición de parte, así lo declarará.

18.

REVOCATORIA DIRECTA

La revocacióndirecta es la prerrogativa que tiene la administración para enmendar,

en forma directa o a petición de parte, sus actuaciones contrarias a la ley o a la

Constitución, que atenten contra el interés público o social o que generen agravio

injustificado a alguna persona.

19.

REVOCATORIA DIRECTA -CAUSALES

ARTICULO 96.

Causales para la revocación directa de un acto administrativo.

•Cuando sea manifiesta su oposición a la Constitución Política o a la ley.

•Cuando no estén conformes con el interés público o social, o atenten contra

él.

•Cuando con ellos se cause agravio injustificado a una persona.

20.

REVOCATORIA DIRECTA –TERMINO

PARA INTERPONERLA

El artículo 737 del Estatuto Tributario, establece un término de dos (2) años a partir

de la ejecutoria del correspondiente acto administrativo, para ej.rcitar la revocatoria

directa.

21.

REVOCATORIA DIRECTA-

IMPROCEDENCIA

ARTÍCULO 94.IMPROCEDENCIA. La revocación directa de los actos administrativos a solicitud de parte no

procederá por la causal del numeral 1 del artículo anterior, cuando el peticionario haya interpuesto los recursos de

que dichos actos sean susceptibles, ni en relación con los cuales haya operado la caducidad para su control judicial.

Por su parte, el artículo 736 del Estatuto Tributario en relación con la revocatoria directa establece que

“[sólo procederá la revocatoria directa prevista en el Código Contencioso Administrativo, cuando el

contribuyente no hubiere interpuesto los recursos por la vía gubernativa”.

.

22.

REVOCATORIA DIRECTA

.

Debe tenersepresente que, acorde con el artículo 96 de la Ley

1437 de 2011, “ni la petición de revocación de un acto, ni la decisión

que sobre ella recaiga revivirán los términos legales para

demandar el acto ante la Jurisdicción de lo Contencioso

Administrativo, ni darán lugar a la aplicación del silencio

administrativo”

23.

NULIDAD Y RESTABLECIMIENTODEL

DERECHO-

Artículo 138. Nulidad y restablecimiento del derecho.

Toda persona que se crea lesionada en un derecho subjetivo amparado en una norma jurídica,

podrá pedir que se declare la nulidad del acto administrativo particular, expreso o presunto, y se

le restablezca el derecho; también podrá solicitar que se le repare el daño. La nulidad procederá

por las mismas causales establecidas en el inciso segundo del artículo anterior.

Igualmente podrá pretenderse la nulidad del acto administrativo general y pedirse el

restablecimiento del derecho directamente violado por este al particular demandante o la

reparación del daño causado a dicho particular por el mismo, siempre y cuando la demanda se

presente en tiempo, esto es, dentro de los cuatro (4) meses siguientes a su publicación..

.

24.

NULIDAD Y RESTABLECIMIENTODEL

DERECHO-

La acción de nulidad y restablecimiento del derecho contra los actos

administrativos terminales como liquidaciones oficiales, o

resoluciones en las que se imponen sanciones.

25.

NULIDAD Y RESTABLECIMIENTODEL

DERECHO-

La acción de nulidad y restablecimiento del derecho contra los actos

administrativos terminales como liquidaciones oficiales, o

resoluciones en las que se imponen sanciones.

26.

NULIDAD Y RESTABLECIMIENTODEL

DERECHO- REQUISITOS

Para que proceda la acción de nulidad y restablecimiento del derecho

se deben cumplir unos requisitos, siendo el principal la interposición y

decisión del recurso de reconsideración. Tal como se infiere del

artículo 161 del CPACA, al señalar:

“De conformidad con lo dispuesto en el numeral segundo del artículo 161

del CPACA, cuando se pretenda la nulidad de un acto administrativo

unilateral y definitivo de carácter particular deberán haberse ejercido y

decidido los recursos que de acuerdo con la ley fueren obligatorios.

El agotamiento de los recursos de la actuación administrativa se

constituye, pues, en un requisito previo para acudir a la administración de

27.

NO PROCEDENCIA CONCILIACION

Conformecon el artículo 42A a la Ley 270 de 1996, adicionado por el artículo

13 de la Ley 1285 de 2009, la conciliación extrajudicial es requisito de

procedibilidad de las acciones de nulidad y restablecimiento del derecho,

reparación directa y de controversias contractuales. El referido artículo fue

reglamentado por el Decreto 1716 del 14 de mayo de 2009, que en el artículo 2

parágrafo 1 dispuso que los asuntos que versen sobre conflictos de carácter

tributario no son conciliables. Esta norma concuerda con el artículo 59

parágrafo 2 de la Ley 23 de 1991, subrogado por el artículo 70 de la Ley 446 de

1998, que se incorporó en el artículo 56 del Decreto 1818 de 1998 que también

dispone que "No puede haber conciliación en los asuntos que versen sobre

conflictos de carácter tributario".

De acuerdo con lo anterior, cuando se pretenda discutir asuntos de carácter

tributario debe acudirse directamente a la jurisdicción sin agotar previamente