Más contenido relacionado

Similar a DERECHO TRIBUTARIO.docx

Similar a DERECHO TRIBUTARIO.docx (20)

Último

Último (20)

DERECHO TRIBUTARIO.docx

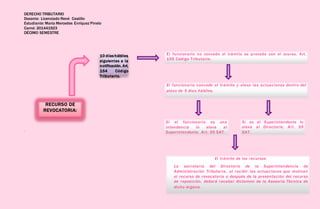

- 1. DERECHO TRIBUTARIO Docente: Licenciado René Castillo Estudiante: María Mercedes Enríquez Pinelo Carné: 201441923 DÉCIMO SEMESTRE . RECURSO DE REVOCATORIA: 10 días hábiles siguientes a la notificación. Art. 154 Código Tributario. El trámite de los recursos. La secretaria del Directorio de la Superintendencia de Administración Tributaria, al recibir las actuaciones que motivan el recurso de revocatoria o después de la presentación del recurso de reposición, deberá recabar dictamen de la Asesoría Técnica de dicho órgano. El funcionario no concede el trámite se procede con el ocurso. Art. 155 Código Tributario. El funcionario concede el trámite y eleva las actuaciones dentro del plazo de 5 días hábiles. Si el funcionario es una intendencia lo eleva al Superintendente. Art. 59 SAT. Si es el Superintendente lo eleva al Directorio. Art. 59 SAT.

- 2. DERECHO TRIBUTARIO Docente: Licenciado René Castillo Estudiante: María Mercedes Enríquez Pinelo Carné: 201441923 DÉCIMO SEMESTRE El Directorio de la Superintendencia de Administración Tributaria resolverá el recurso respectivo, rechazando, revocando, modificando o anulando la resolución recurrida. Art. 159 C.T. El funcionario podrá acordar diligencias para mejor resolver, las que practicarán por un plazo no mayor de 15 días. Art. 144 y 159 del C.T. Las resoluciones de la Administración Tributaria pueden ser revocadas de oficio, siempre que no estén consentidas por los interesados o a instancia de parte, el recurso se interpondrá por el contribuyente o el responsable, o por su representante legal, ante el funcionario que dictó la resolución o practicó la rectificación a que se refiere el último párrafo del artículo 159 del C.T. dentro del plazo de diez días hábiles contados a partir del día siguiente de la última notificación. El silencio administrativo. Transcurrido el plazo de 30 días hábiles contados a partir de la fecha en que las actuaciones se encuentren en estado de resolver, sin que se dicte la resolución que corresponda, se tendrá por agotada la instancia administrativa y por resuelto desfavorablemente el recurso de revocatoria o de reposición, en su caso, para el solo efecto que el interesado pueda interponer el recurso de lo contencioso administrativo.

- 3. DERECHO TRIBUTARIO Docente: Licenciado René Castillo Estudiante: María Mercedes Enríquez Pinelo Carné: 201441923 DÉCIMO SEMESTRE RECURSO DE REPOSICIÓN: Se interpone dentro de los 5 días posteriores a la notificación. Audiencia de 5 días para cada caso. Art. 12 L.C.A. 5 días Audiencia a personas que tengan interés. Diligencias para Mejor Resolver, 10 días. Art.14 L.C.A. 5 días Audiencia al órgano Asesor, Técnico o Legal. 5 días Audiencia a la Procuraduría General de la Nación. Favorable: Es favorable la resolución administrativa y se deja sin efecto por el subordinad. Desfavorable: Se confirma la resolución (sigue afectando los derechos e intereses del administrado). Acudir a la vía Judicial a través del Contencioso Administrativo. Art. 19 L.CA. Cumplir con lo Resuelto por el Superior Jerárquico de la Administración.

- 4. DERECHO TRIBUTARIO Docente: Licenciado René Castillo Estudiante: María Mercedes Enríquez Pinelo Carné: 201441923 DÉCIMO SEMESTRE OCURSO (artículos 155 y 156 del Código Tributario). 15 días: Administración no concede recurso. 3 días después de que la administración deniega el recurso, se interpone el ocurso y pueden suceder 3 actitudes. 15 días: Administración concede recurso. 15 días: Administración no responde. Remite Ocurso en 5 días. 15 días para que autoridad informe. Cuando la Administración Tributaria deniegue el trámite del recurso de revocatoria, la parte que se tenga por agraviada podrá recurrir ante el Directorio de la Superintendencia de la Administración Tributaria, dentro del plazo de los 3 días siguientes al de la notificación de la negatoria, pidiendo que se conceda el trámite del recurso de revocatoria. La autoridad superior remite el ocurso a la autoridad responsable. 4) La autoridad superior le concede un plazo perentorio de 5 días a la autoridad responsable para que envíe el expediente e informe y continúa el procedimiento normal del Recurso de Revocatoria.

- 5. DERECHO TRIBUTARIO Docente: Licenciado René Castillo Estudiante: María Mercedes Enríquez Pinelo Carné: 201441923 DÉCIMO SEMESTRE ENMIENDA DEL PROCEDIMIENTO: La enmienda del procedimiento no es un recurso, es un remedio procesal, por el cual, la misma autoridad que emitió una resolución revoca la misma, de oficio o a petición de parte. La definición es “la revocación o corrección de una sentencia del tribunal inferior recurrida por uno de los litigantes”. A los 3 días de conocida la infracción, se interpone el recurso. Art. 160 C.T.. En 15 días. La Administración Tributaria resolverá la enmienda. Art. 160 C.T.. Art. 160 C.T.. SE DECLARA CON LUGAR LA ENMIENDA DEL PROCEDIMIENTO: Deja sin efecto lo actuado. Art. 160 C.T SE RECHAZA LA ENMIENDA: El Procedimiento continúa su curso normal. Art. 160. C.T.

- 6. DERECHO TRIBUTARIO Docente: Licenciado René Castillo Estudiante: María Mercedes Enríquez Pinelo Carné: 201441923 DÉCIMO SEMESTRE NULIDAD: Nulidad: “Incidente de previo y especial pronunciamiento, autorizado por la Ley, para invalidad las diligencias y actuaciones practicadas sin ajustarse a los trámites establecidos”. A los 3 días de conocida la infracción, se interpone el recurso de nulidad. Art. 160 C.T.. Art. 160 C.T.. En 15 días la Administración Tributaria resolverá la nulidad. Art. 160 C.T DECLARA CON LUGAR LA NULIDAD: Deja sin efecto lo actuado. Art. 160 C.T. RECHAZA EL RECURSO: El procedimiento sigue su curso normal. Art. 160 C.T

- 7. DERECHO TRIBUTARIO Docente: Licenciado René Castillo Estudiante: María Mercedes Enríquez Pinelo Carné: 201441923 DÉCIMO SEMESTRE MEDIOS DE PRUEBA: El Código Tributario en su artículo 142 “A”. Medios de Prueba. En las actuaciones ante la Administración Tributaria, podrán utilizarse todos los medios de prueba admitidos en derecho. Los documentos que se aporten a título de prueba, podrán presentarse en original o fotocopia simple. DILIGENCIAS PARA MEJOR RESOLVER: El Código Tributario en su artículo 144. Diligencias para mejor resolver. La Administración Tributaria, antes de dictar resolución final podrá de oficio o a petición de parte, acordar, para mejor resolver: a) Que se tenga a la vista cualquier documento que se crea conveniente. b) Que se practique cualquier diligencia que se considere necesaria o se amplíen las que ya se hubiesen hecho. c) Que se tenga a la vista cualquier actuación que sea pertinente. Estas diligencias se practicarán dentro de un plazo no mayor de quince (15) días hábiles. Contra la resolución que ordene las diligencias para resolver, no cabrá recurso alguno. MEDIDAS PARA MEJOR RESOLVER: El Código Tributario en su artículo 148. Medidas para mejor resolver. Se haya o no evacuado la audiencia, de oficio o a petición de parte, la Administración Tributaria podrá dictar resolución para mejor resolver conforme lo dispuesto en el artículo 144 de este código.

- 8. DERECHO TRIBUTARIO Docente: Licenciado René Castillo Estudiante: María Mercedes Enríquez Pinelo Carné: 201441923 DÉCIMO SEMESTRE RECURSO CONTENCIOSO ADMINISTRATIVO. Este se inicia después de realizada la fase administrativa. El expediente pasa a la fase judicial a solicitud del contribuyente, el que de acuerdo a lo establecido en El Código Tributario en su artículo 161 se inicia después de emitida la resolución del Recurso de Revocatoria declarándolo sin lugar o de configurarse el silencio administrativo, establecido en el artículo 157 del mismo cuerpo legal, el contribuyente tiene el Derecho de presentar la demanda para iniciar el proceso judicial, Características del Proceso Contencioso Administrativo: Única Instancia. Se tienen que agotar los recursos administrativos. Se diligencia en las salas de lo Contencioso Administrativo. La resolución administrativa debe haber causado estado. (El plazo del contribuyente para interponerlo es de treinta días hábiles, contados a partir del día siguiente a la fecha en que se hizo la última notificación de la resolución del recurso de revocatoria o de reposición ).

- 9. DERECHO TRIBUTARIO Docente: Licenciado René Castillo Estudiante: María Mercedes Enríquez Pinelo Carné: 201441923 DÉCIMO SEMESTRE El Proceso Contencioso Tributario se divide en dos partes: Fase Administrativa: En esta primera fase el órgano que conoce de la evacuación de audiencia y de la posterior interposición de los recursos respectivos es el Organismo Ejecutivo, en la actualidad por delegación en la ley orgánica de la misma, con oce e interviene por delegación en la ley orgánica de la misma, conoce e interviene en esta fase la Superintendencia de Administración Tributaria, quien en todo el proceso, por medio de sus diferentes entes conoce de los recursos que interpone el contribuyente y resuelve. Fase Judicial: No se puede entablar sin haber agotado previamente la vía administrativa, por lo que se encuentra supeditada a esta, el contribuyente debe por lo tanto previo a interponer el Proceso Contencioso Administrativo Tributario cumplir con el procedimiento administrativo regulado en El Código Tributario decreto 6-91 del Congreso de la República y todas sus reformas, terminado ese procedimiento, ya sea porque sea rechazado el recurso de revocatoria por parte de la Superintendencia de Administración Tributaria, o se haga efectivo el Silencio Administrativo por parte de la misma Superintendencia de la Administración Tributaria, el planteamiento del proceso Contencioso Administrativo Tributario es realizado ante las salas Segunda, Tercera, Cuarta y Quinta de lo Contencioso Administrativo y su asidero legal lo encontramos en el Artículo 221 de la Constitución Política de la República

- 10. DERECHO TRIBUTARIO Docente: Licenciado René Castillo Estudiante: María Mercedes Enríquez Pinelo Carné: 201441923 DÉCIMO SEMESTRE Organización Jurisdiccional: Esta se encuentra a cargo de la Superintendencia de Administración Tributaria, quien conoce de los recursos de revocatoria, reposición, ocurso, nulidad y enmienda del procedimiento. En esta fase administrativa son los mismos órganos de la Administración Pública quienes conocen y resuelven los recursos o sea la Superintendencia de Administración Tributaria.