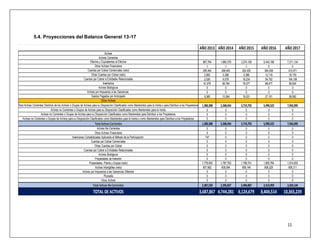

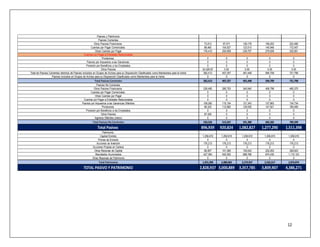

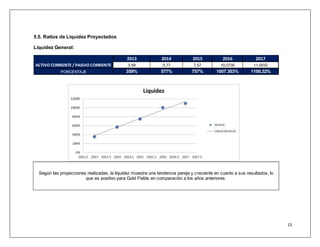

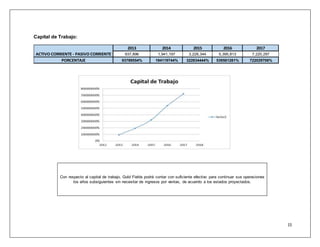

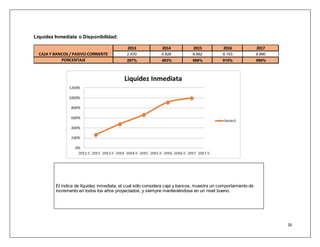

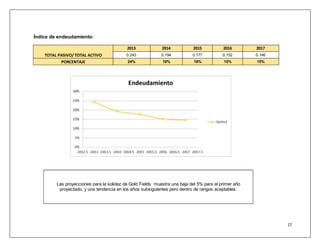

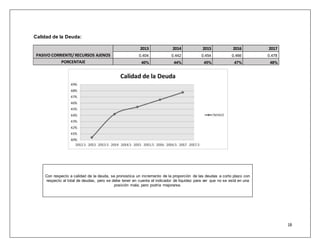

Este documento presenta preguntas y respuestas sobre proyecciones financieras para una clase de contabilidad. Explica por qué las MYPES no suelen realizar proyecciones financieras y los factores que deben considerarse al hacer proyecciones para un negocio de venta de gallinas de postura, como las condiciones económicas y datos históricos del sector. También destaca la importancia de identificar costos fijos y variables, y el punto de equilibrio para realizar proyecciones financieras precisas.