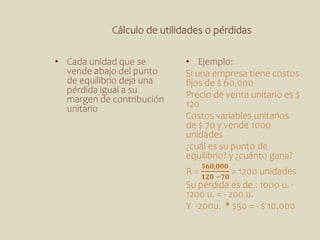

El documento explica el concepto de punto de equilibrio, que ocurre cuando los ingresos totales son iguales a los costos totales, por lo que no hay ganancias ni pérdidas. Expone fórmulas para calcular el punto de equilibrio cuando se tiene un producto o varios productos, así como conceptos relacionados como margen de contribución y margen de seguridad.