Descargado 29 veces

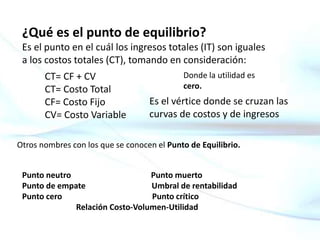

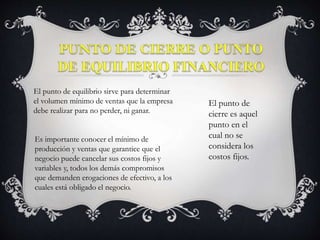

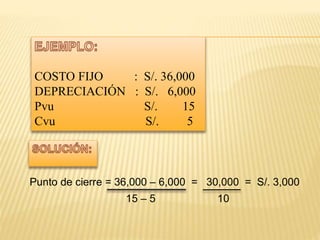

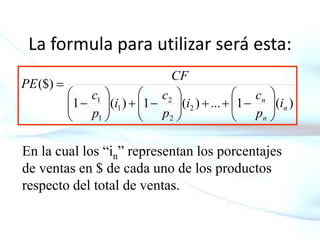

El documento explica el concepto de punto de equilibrio y diferentes métodos para calcularlo. El punto de equilibrio es cuando los ingresos totales son iguales a los costos totales, con una utilidad de cero. Se presentan ejemplos numéricos para calcular el punto de equilibrio usando el método del margen de contribución y el método algebraico para una empresa hipotética de venta de pantalones.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)