Descargado 11 veces

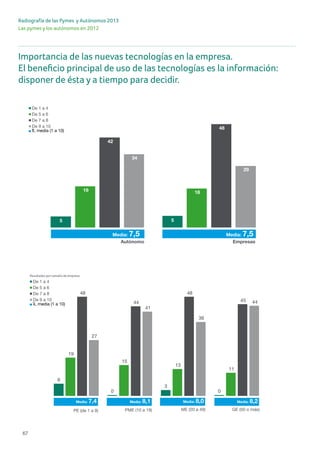

El informe presenta un análisis del estado de las pymes y autónomos en España en 2012, destacando la preocupación por la crisis económica y su impacto en la competitividad. A pesar de las adversidades, hay un leve optimismo, con un 72% de pymes y 76% de autónomos confiando en mejoras para 2013. Se subraya la importancia de la financiación y el uso de nuevas tecnologías como claves para la recuperación empresarial.