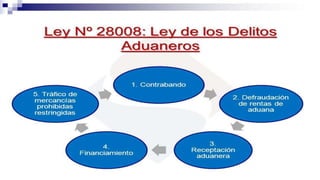

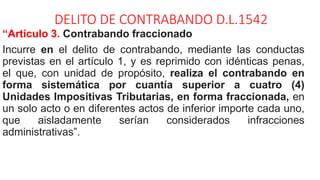

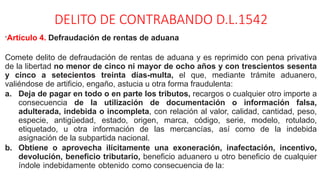

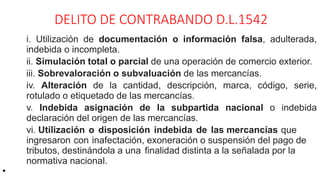

Este documento presenta información sobre delitos aduaneros en el Perú, incluyendo contrabando, defraudación de rentas de aduanas y sus modalidades. Se resumen decretos legislativos recientes que modifican la Ley de Delitos Aduaneros en aspectos como las figuras delictivas de contrabando y defraudación de rentas de aduanas, y se definen las acciones que constituyen modalidades de estos delitos.