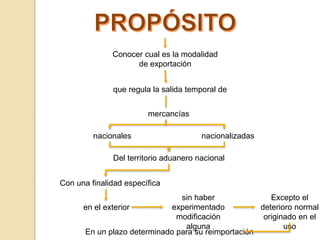

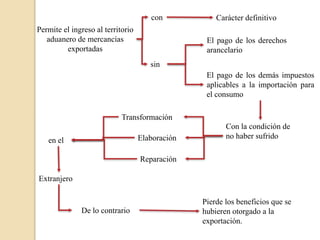

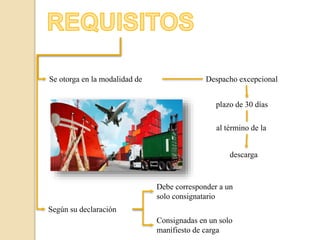

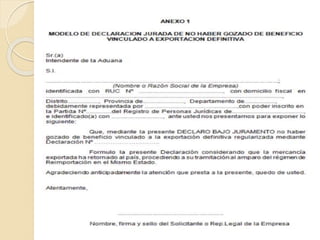

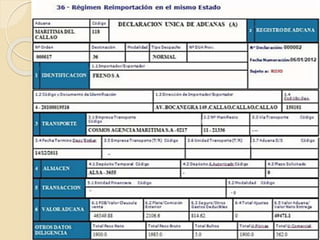

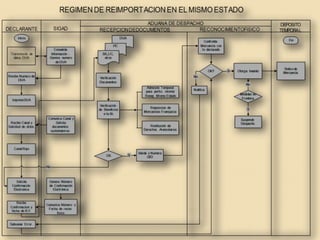

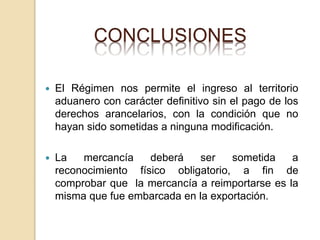

El régimen de reimportación en el mismo estado permite el ingreso al territorio aduanero de mercancías exportadas de forma definitiva sin pagar derechos arancelarios, siempre que no hayan sufrido transformación, elaboración o reparación en el extranjero. La mercancía debe someterse a reconocimiento físico obligatorio para verificar que sea la misma exportada. El plazo máximo para la reimportación es de 12 meses desde la exportación.