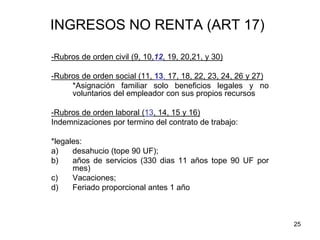

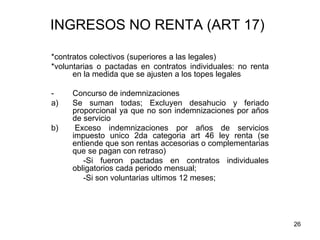

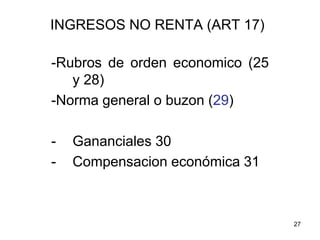

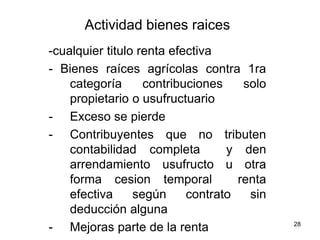

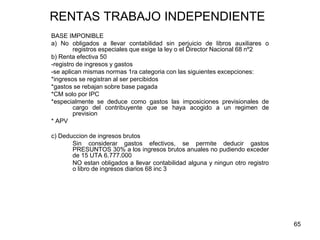

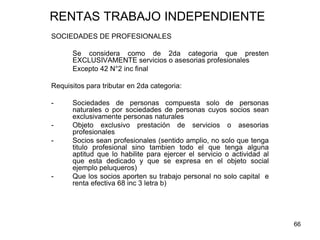

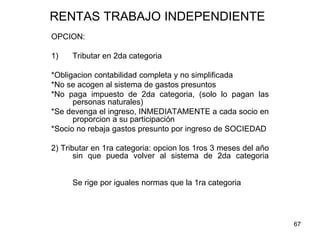

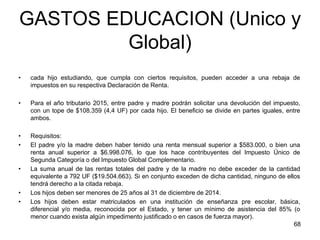

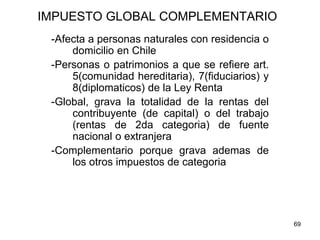

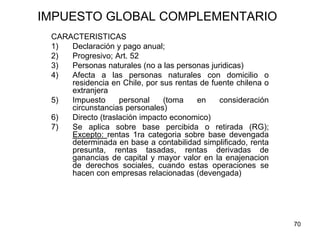

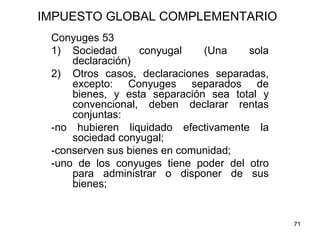

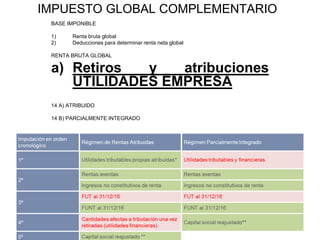

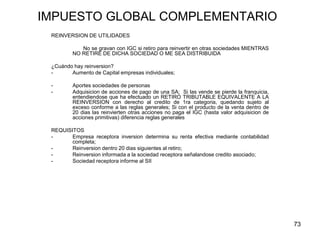

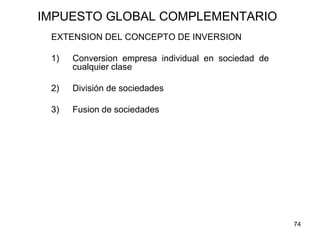

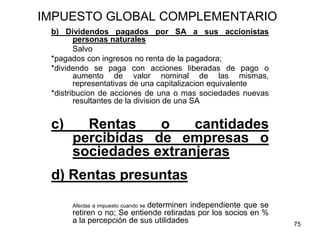

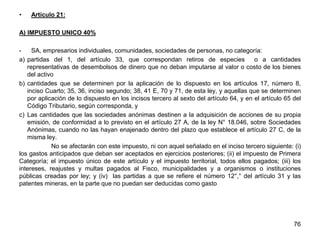

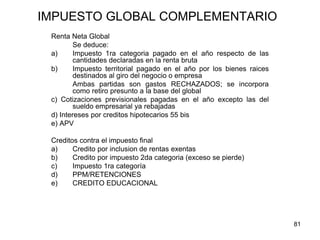

Este documento resume los principales conceptos de la ley de renta chilena. Define renta e ingresos no constitutivos de renta. Explica los diferentes tipos de contribuyentes como comunidades hereditarias y conyugales. Describe los impuestos de primera y segunda categoría, así como los impuestos globales complementario y adicional. Finalmente, analiza cómo se grava la renta efectiva y las excepciones como la renta presunta y tasada.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)