Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a Syngenta resultados récord 2012

Similar a Syngenta resultados récord 2012 (20)

Más de fyo

Más de fyo (20)

Syngenta resultados récord 2012

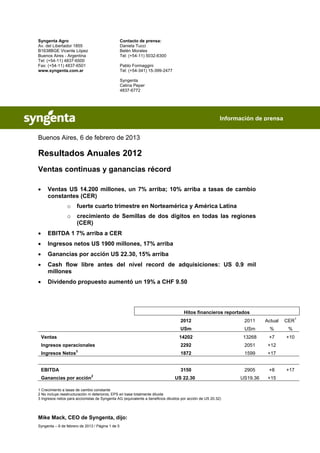

- 1. Syngenta Agro Contacto de prensa: Av. del Libertador 1855 Daniela Tucci B1638BGE Vicente López Belén Morales Buenos Aires - Argentina Tel: (+54-11) 5032-6300 Tel: (+54-11) 4837-6500 Fax: (+54-11) 4837-6501 Pablo Formaggini www.syngenta.com.ar Tel: (+54-341) 15-399-2477 Syngenta Celina Peper 4837-6772 Información de prensa Buenos Aires, 6 de febrero de 2013 Resultados Anuales 2012 Ventas continuas y ganancias récord Ventas US 14.200 millones, un 7% arriba; 10% arriba a tasas de cambio constantes (CER) o fuerte cuarto trimestre en Norteamérica y América Latina o crecimiento de Semillas de dos dígitos en todas las regiones (CER) EBITDA 1 7% arriba a CER Ingresos netos US 1900 millones, 17% arriba Ganancias por acción US 22.30, 15% arriba Cash flow libre antes del nivel record de adquisiciones: US 0.9 mil millones Dividendo propuesto aumentó un 19% a CHF 9.50 Hitos financieros reportados 1 2012 2011 Actual CER USm USm % % Ventas 14202 13268 +7 +10 Ingresos operacionales 2292 2051 +12 Ingresos Netos3 1872 1599 +17 EBITDA 3150 2905 +8 +17 2 Ganancias por acción US 22.30 US19.36 +15 1 Crecimiento a tasas de cambio constante 2 No incluye reestructuración ni deterioros; EPS en base totalmente diluida 3 Ingresos netos para accionistas de Syngenta AG (equivalente a beneficios diluidos por acción de US 20.32) Mike Mack, CEO de Syngenta, dijo: Syngenta – 6 de febrero de 2013 / Página 1 de 5

- 2. “En 2012 los precios de los cultivos aumentaron considerablemente dado que las condiciones climáticas adversas en algunas regiones generaron importantes reducciones en la producción, demostrando una vez más, la fragilidad de la oferta mundial. Los productores de las áreas afectadas tuvieron que adaptarse rápidamente y tomar decisiones con respecto a las decisiones de siembra y las inversiones a realizar, y además ocuparse de los desafíos actuales tales como la resistencia a malezas e insectos. El fuerte crecimiento en las ventas de Syngenta refleja nuestra flexibilidad para proveer soluciones para los cultivos y, cada vez más, de hacerle frente a los nuevos desafíos agronómicos a través de nuestras ofertas integradas. Esto demuestra su valor tanto en regiones desarrolladas como emergentes, contribuyendo a obtener tasas de crecimiento del 8% y 11% respectivamente. “Desde el anuncio de nuestra nueva estrategia dos años atrás hemos estado impulsando el desarrollo de nuestro portfolio por cultivo. Los resultados ya obtenidos en el campo y el potencial de nuevas ofertas integradas nos han permitido incrementar los targets de ventas de nuestros ocho cultivos estratégicos a US 25 mil millones para 2020. Además, el año pasado realizamos algunas adquisiciones para asegurar nuevas tecnologías. Fuimos capaces de hacer eso mientras mantuvimos un fuerte balance financiero, tal como lo demuestra la propuesta de un nuevo aumento sustancial en el dividendo. Hitos financieros 2012 Ventas por US 14.200 millones Las ventas aumentaron un 10% a tasa de cambio constantes. El volumen de ventas aumentó un 7% y los precios fueron un 3% más alto. El crecimiento de ventas reportadas fue de 7% debido a la apreciación del dólar contra varias monedas. EBITDA US 3.200 millones A tipos de cambio constantes, el EBITDA aumentó un 17 %y el margen de EBITDA (CER) fue de 23,2 por ciento (2011: 21,9 por ciento). El aumento de la rentabilidad refleja el apalancamiento operativo de crecimiento del volumen, los aumentos de precios y el reconocimiento de un adicional de $ 200 millones en regalías por eventos de DuPont Pioneer, acompañado por el ahorro de costos en gran medida del modelo de negocio integrado de $ 198 millones. Estos factores juntos compensaron con creces el impacto del aumento de costos de las materias primas y de los $80 millones utilizados para un litigio en Estados Unidos sobre atrazina. El margen reportado fue del 22.2%. El impacto negativo de la moneda fue de $ 235 millones o 100 puntos básicos. El gasto financiero neto de $147 millones fue ligeramente menor que en 2011 ($165 millones). La tasa de impuesto antes de la reestructuración y desvalorización fue del 15%. El ingreso neto de $1900 millones, incluyendo la reestructuración y desvalorización subió un 17%. Las ganancias por acción, excluyendo la reestructuración y desvalorización, aumentaron un 15% a $22.30. El flujo de caja y el flujo libre de efectivo del balance de situación antes de las adquisiciones ascendieron a $ 924 millones. El promedio de capital de trabajo como porcentaje de las ventas se redujo a un 35% del 37% de 2011. Los gastos de capital fijos, incluyendo intangibles fueron de $679 millones (2011: $575 millones) reflejando una mayor inversión para satisfacer la demanda creciente, especialmente en los mercados emergentes. Los gastos de adquisición alcanzaron los $654 millones, con oportunidades de adquirir nuevas tecnologías y expandir la capacidad de producción de Syngenta – 6 de febrero de 2013 / Página 2 de 5

- 3. semillas. El retorno del flujo de efectivo de la inversión fue del 15%, otra vez superando el objetivo del 12%. La proporción de deuda neta a capital contable fue del 20% (2011:15%). El retorno total de dinero a los accionistas en 2012 fue de US 795 millones. El dividendo se elevó a un 14%, o 13% en dólares estadounidenses, generando un dividendo total de US 791 millones. La compra de acciones ascendió a US4 millones: el foco primario está en el dividendo y en 2012 se produjo un gasto importante en adquisiciones. Con el objetivo de continuar generando un fuerte flujo de efectivo, el 23 de abril de este año la Junta Directiva le propondrá a AGM un incremento en el dividendo de hasta 9.50 francos suizos por acción, considerando que en 2011 era de 8.00. Este incremento representa un aumento de 19% en francos suizos y alrededor de un 21% en dólares americanos a los tipos de cambio para finales de enero. Como en años anteriores, la compañía conserva la flexibilidad para ejecutar recompras de acciones tácticas. Europa, África y Medio Oriente: El crecimiento fue intensificado con la más fuerte contribución proveniente del CIS y el sudeste de Europa, donde la integración comercial está generando ganancias en escala y colaborando en el reconocimiento de nuestro portfolio por parte de nuestros clientes. La venta de semillas fue, además, impulsada por la sustitución del maíz y el girasol por las pérdidas de los cereales en invierno. Francia también registró una gran performance este año debido al crecimiento en la venta de fungicidas. Las ventas en el sur de Europa decrecieron tanto por el clima seco como por la crisis económica. Norteamérica tuvo un excelente año en todo el negocio. La expansión de nuestra tecnología en maíz resultó en el crecimiento de ventas de semillas la cual aumentó por ganancias a través de licencias. Un invierno cálido y una temporada de siembra temprana favoreció en uso de herbicidas e insecticidas con un mayor impulso viniendo del éxito actual de nuestros programas de manejo de resistencias de malezas e insectos. Esto compensó ampliamente la reducción de aplicaciones de fungicidas del tercer trimestre debido a la sequía del verano. Bajos inventarios en el canal y una fuerte demanda previa a la campaña 2013 permitió una aceleración del crecimiento en el cuarto trimestre. América Latina estableció una fuerte recuperación de las condiciones de sequía las cuales redujeron las ventas en el primer trimestre. Los altos precios de la soja alentaron los aumentos en hectáreas e inversiones. El desarrollo del maíz de segunda está favoreciendo la adopción de tecnología tanto en protección de cultivos como en semillas. La tracción resultante de nuestra integración en nuestros equipos comerciales en Brasil agregó impulso al crecimiento del portfolio de semillas, con ganancias tanto en maíz como en soja. La necesidad de alentar la productividad de caña de azúcar se reflejó en el fuerte crecimiento de las ventas de herbicidas y en la identificación de nuevas oportunidades en plantines y plantas jóvenes. Asia Pacífico: las ventas excluyendo el impacto del rango racionalización y registros aumentaron un cinco por ciento. China y el Sudeste Asiático reportaron crecimiento de dos dígitos con la expansión en maíz y el lanzamiento de los insecticidas DURIVO. El crecimiento en Asia del Sur fue más moderado debido a una temporada errática y a las eliminaciones de producto las cuales afectaron las ventas en Japón. Las ventas en Australasia fueron más bajas debido a inundaciones seguidas de un calor excepcional y condiciones secas en la segunda mitad del año. Performance de Lawn and Garden Syngenta – 6 de febrero de 2013 / Página 3 de 5

- 4. Ventas US 757 millones, 6% más bajo 1 EBITDA US 103 millones (2011: US 103 millones) Margen de EBITDA1 13.9% (2011: 15.5%) Excluyendo el impacto de las adquisiciones y escisiones, las ventas fueron estables. Mientras la conducta de gastos del consumidor fueron bajos y la conducta precavida de los retailers continuaron afectando muchos mercados, hemos hecho un significativo progreso en simplificar el negocio y focalizarnos en química de alto valor y genética. Esto incluyó la venta de algunos negocios de bajo margen incluyendo Fafard, el cual en junio fue vendido a Sun Gro Horticulture Canada Ltd., con quien continuaremos colaborando. En noviembre anunciamos que Griffin Greenhouse Supplies Inc., va a adquirir el negocio de distribución y operador de flores de Syngenta Horticultural Services. La adquisición del negocio de insecticidas Professional Products de DuPont aumentó nuestro portfolio de control químico con las marcas AdvionR y AceleprynR. Expansión de la capacidad En Argentina, Syngenta anunció una inversión de US 50 millones para construir una nueva planta de procesamiento de semillas de maíz y girasol. En Brasil, la compañía planea cuadruplicar su capacidad de su planta de procesamiento de maíz en Formosa. Syngenta además firmó una carta de intención para invertir más de US 85 millones en la construcción de una planta de semillas híbridas y protección de cultivos en Krasnodarskiy Krai en Rusia. Adquisiciones El negocio de DuPont Professional Products (ver en Lawn and Garden) fue adquirido por US 125 millones y consolidado con efecto a partir de octubre de 2012. En septiembre, Syngenta acordó pagar US 86 millones, con pagos adicionales diferidos de más de US 27 millones, por Pasteuria Bioscence Inc. La bacteria natural del suelo Pasteuria spp será utilizada para desarrollar nematicidas de bajo costo con un modo de acción innovador. En noviembre Syngenta comenzó a tender oferta valuada en EUR 403 millones por la compañía belga Devgen, líder mundial en arroz híbrido y tecnología RNAi. El 18 de enero de 2013, 98.32% del número total de acciones en Devgen fueron ofertadas. La adquisición, consolidada en diciembre de 2012, reforzará la posición de liderazgo de Syngenta en el mercado mundial de arroz y permitirá la combinación de aplicaciones de cultivos con base RNAi, con nuestro amplio portfolio de protección de cultivos. Además en noviembre, Syngenta anunció la adquisición de Sunfield Seeds, un proveedor norteamericano de semillas de girasol y servicios de procesamiento. La adquisición fortalecerá nuestra capacidad de producción de semillas de girasol como soporte de un crecimiento futuro. Nuevas alianzas Syngenta y Novozymes firmaron dos acuerdos globales en 2012. En primer lugar, ambas compañías van a comercializar juntas la tecnología de Novazymes JumpStartR, la cual aumenta el fosfato absorbido del suelo. Un segundo acuerdo de marketing y distribución corresponde a TaegroR, un fungicida fermentado biológicamente el cual ofrece a los productores un control de enfermedades de amplio espectro con bajas tasas de aplicación. Bajo un acuerdo para el cultivo de cebada con Intergrain, Syngenta ganó los derechos exclusivos de comercialización para todas las nuevas variedades de cebada, y derechos exclusivos para comercializar las variedades existentes de Itergrain fuera de Australia. Syngenta – 6 de febrero de 2013 / Página 4 de 5

- 5. Pipelines de cultivos En septiembre Syngenta aumentó su target de ventas para sus ocho cultivos clave y lo llevó a US 25 mil millones para 2020, comparado con un target previo de más de US 22 millones post 2015. Este aumento proviene de actualizaciones estratégicas que toman cuatro de esos cultivos: cereales, maíz, arroz y vegetales. El target de ventas está compuesto del crecimiento en el portfolio existente y el lanzamiento de nuevos productos, con un mayor énfasis en ofertas integradas. Métricas de la performance La performance de nuestro portfolio y el desarrollo de nuestras ofertas integradas nos permitieron ganar más porción de mercado en 2012. Esto refuerza nuestra confianza para lograr el target de 0.5 % promedio anual más de market share a través de nuestros negocios combinados, en los próximos cinco años. En 2012 el margen de EBITDA de 22.2% estuvo entre el rango de target de 22-24% establecido para 2015. Este logro se enmarca en una situación con viento en contra en temas de moneda y materia prima, así como las inversiones actuales en crecimiento. El retorno de cash flow a la inversión del 15% estuvo significativamente por encima de la tasa estipulada de más del 12%. Estos resultados se reflejan en el aumento de dividendos propuesto, en línea con nuestra estrategia de retorno de cash a los accionistas. Esta información es una traducción parcial del documento original. La versión completa se encuentra en www.syngenta.com Acerca de Syngenta Syngenta es una de las compañías líderes mundiales con más de 26.000 colaboradores en más de 90 países dedicada a su propósito: incorporar a la vida el potencial de las plantas. A través de ciencia de clase mundial, alcance global y compromiso con nuestros clientes contribuimos a incrementar la productividad de los cultivos, a proteger el medio ambiente y a mejorar la salud y la calidad de vida. Para más información sobre nosotros visite www.syngenta.com o www.syngenta.com.ar. Comunicado de advertencia respecto de las declaraciones con vista a futuro El presente documento contiene declaraciones con vista a futuro, que pueden identificarse por terminología como ‘estimamos’, ‘sería’, ‘potencial’, ‘planes’, ‘proyectos’, ‘estimado’, ‘apunta’, ‘en curso’ y expresiones similares. Dichas declaraciones pueden estar sujetas a riesgos y falta de certeza que podrían llegar a hacer que los resultados reales difirieran materialmente de estas declaraciones. Lo remitimos a los documentos disponibles al público que Syngenta presentó ante la Comisión de Valores de los Estados Unidos (U.S. Securities and Exchange Commission) para obtener información sobre éstos y otros riesgos y dudas. Syngenta no asume responsabilidad alguna de actualizar las declaraciones con vista a futuro para reflejar los resultados reales, las suposiciones modificadas u otros factores. El presente documento no constituye ni forma parte de ninguna oferta o invitación a vender o emitir, ni ninguna solicitud de ninguna oferta de compra o suscripción a acciones ordinarias de Syngenta AG o Syngenta ADSs; tampoco se tomará como base ni tendrá conexión alguna con ningún contrato celebrado con los fines arriba mencionados. Syngenta – 6 de febrero de 2013 / Página 5 de 5