Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (19)

Similar a Tecnocom rdos 1_t12

Similar a Tecnocom rdos 1_t12 (20)

Más de Self Bank

Más de Self Bank (20)

Último

Último (20)

Tecnocom rdos 1_t12

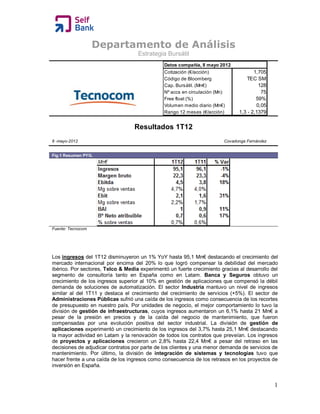

- 1. Departamento de Análisis Estrategia Bursátil Datos compañía, 8 mayo 2012 Cotización (€/acción) 1,705 Código de Bloomberg TEC SM Cap. Bursátil. (Mn€) 128 Nº accs en circulación (Mn) 75 Free float (%) 59% Volumen medio diario (Mn€) 0,05 Rango 12 meses (€/acción) 1,3 - 2,1379 Resultados 1T12 8 -mayo-2012 Covadonga Fernández Fig.1 Resumen PYG. Fuente: Tecnocom Los ingresos del 1T12 disminuyeron un 1% YoY hasta 95,1 Mn€ destacando el crecimiento del mercado internacional por encima del 20% lo que logró compensar la debilidad del mercado ibérico. Por sectores, Telco & Media experimentó un fuerte crecimiento gracias al desarrollo del segmento de consultoría tanto en España como en Latam. Banca y Seguros obtuvo un crecimiento de los ingresos superior al 10% en gestión de aplicaciones que compensó la débil demanda de soluciones de automatización. El sector Industria mantuvo un nivel de ingresos similar al del 1T11 y destaca el crecimiento del crecimiento de servicios (+5%). El sector de Administraciones Públicas sufrió una caída de los ingresos como consecuencia de los recortes de presupuesto en nuestro país. Por unidades de negocio, el mejor comportamiento lo tuvo la división de gestión de infraestructuras, cuyos ingresos aumentaron un 6,1% hasta 21 Mn€ a pesar de la presión en precios y de la caída del negocio de mantenimiento, que fueron compensadas por una evolución positiva del sector industrial. La división de gestión de aplicaciones experimentó un crecimiento de los ingresos del 3,7% hasta 25,1 Mn€ destacando la mayor actividad en Latam y la renovación de todos los contratos que preveían. Los ingresos de proyectos y aplicaciones crecieron un 2,8% hasta 22,4 Mn€ a pesar del retraso en las decisiones de adjudicar contratos por parte de los clientes y una menor demanda de servicios de mantenimiento. Por último, la división de integración de sistemas y tecnologías tuvo que hacer frente a una caída de los ingresos como consecuencia de los retrasos en los proyectos de inversión en España. 1

- 2. El Ebitda aumentó un 18% hasta 4,5 Mn€ y en términos de margen sobre ventas éste mejora desde el 4% hasta 4,7%. El Ebit creció un 31% hasta 2,1 Mn€ y el margen aumenta 60 pb hasta 2,3%. Por otro lado, el beneficio neto atribuible aumenta un 17% hasta 0,7 Mn€. Tecnocom ha aumentado su deuda financiera neta un 18,5% hasta 53,7 Mn€. Comentario bursátil: Resultados que muestran una elevada visibilidad a pesar de la débil situación del mercado doméstico. Esto queda reflejado en una sólida cartera de pedidos valorada en 900 Mn€ y en un ratio de contratación sobre ingresos igual a 1. Vemos fundamental que la compañía continúe creciendo en el exterior para seguir compensando la situación en España. Los avances en este sentido están siendo positivos de la mano de compañías nacionales con presencia en el exterior. También destaca la eficiencia de la compañía que, a pesar de sufrir una cierta caída de los ingresos consigue mejorar márgenes operativos. Por valoración, la acción no está especialmente barata al cotizar a un EV/Ebitda 2012e en línea con sus comparables (6,7x) pero seguimos mostrándonos muy positivos con el valor, siendo nuestra opción preferida entre sus comparables domésticos por su mayor visibilidad y recurrencia de los ingresos. Sin perjuicio de que la información contenida en el presente documento haya sido obtenida, o en su caso, esté basada en fuentes d e información fiables a nuestro juicio, Self Bank (Self Trade Bank,S.A.) no garantiza la exactitud de la información contenida en el presente documento. Self Bank no acepta responsabilidad alguna por cualquier pérdida derivada de la utilización directa o indirecta de la información contenida en el presente documento. Self Bank no se hace responsable del tratamiento fiscal de los productos de inversión. Self Bank asume que antes de que se lleve a cabo cualquier tipo de inversión, usted/ustedes han solicitado el asesoramiento fiscal, legal o de otro tipo que sea pertinente, y que han tomado en considerac ión los riesgos de la inversión y las implicaciones fiscales de las pérdidas o ganancias derivadas de los productos de inversión mencionados en este documento. Est e documento no constituye una oferta para comprar y/o vender valores o llegar a cualquier tipo de acuerdo. Los ejemplos de riesgo potencial y rentabilidad son ilustrativos y no deben ser considerados como límites máximos de pérdidas y ganancias. La información y cualquier opinión aquí contemplada se refieren a la fecha del presente documento y están sujetas a cambio. Las rentabilidades utilizadas en los ejemplos son rentabilidades históricas sin garantía de que se puedan repetir en el futuro. 2