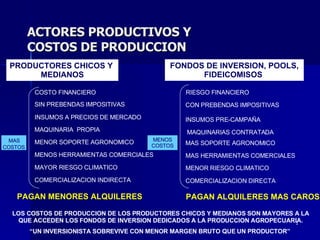

El documento propone la implementación de un derecho progresivo segmentado para la soja, trigo, maíz y girasol, con el objetivo de beneficiar a los pequeños y medianos productores. Se establecerían diferentes alícuotas según el volumen de venta de cada productor, eximiendo de derechos adicionales a los de menor escala. Los fondos recaudados se destinarían a promover la producción agrícola. Se crearía una comisión bicameral para controlar la evolución de la rentabilidad de los distintos segmentos

![GRACIAS POR VUESTRA ATENCION [email_address]](https://image.slidesharecdn.com/retenciones-1222266118290390-9/85/Retenciones-23-320.jpg)

![Coca Cola[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cocacola1-1222256567037593-9-thumbnail.jpg?width=640&height=640&fit=bounds)