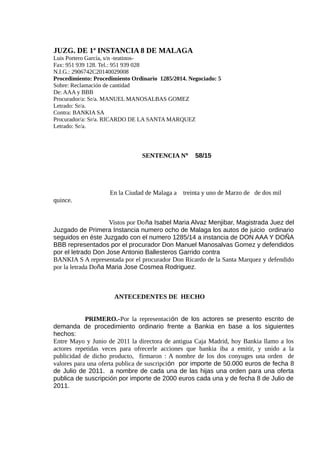

Descargar para leer sin conexión

Este documento presenta los antecedentes de un caso judicial entre unos clientes y un banco. Los clientes demandaron al banco por considerar que fueron inducidos a comprar acciones de alto riesgo sin recibir información adecuada. El juez determinó que el banco no realizó las pruebas necesarias para evaluar la idoneidad del producto para los clientes minoristas. Por lo tanto, el consentimiento de los clientes estuvo viciado, lo que supone un incumplimiento de las normas de información y protección de clientes.