secuencia

•Descargar como PPT, PDF•

0 recomendaciones•45,959 vistas

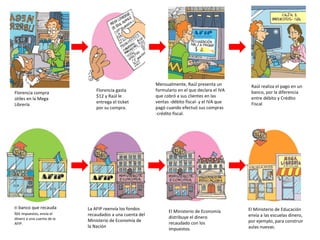

Florencia compra útiles escolares por $12 en una librería y recibe un ticket. Raúl, el dueño de la librería, presenta un formulario mensualmente donde declara el IVA cobrado a clientes y pagado a proveedores, y realiza el pago de la diferencia en un banco. Este dinero es recaudado por la AFIP y reenviado al Ministerio de Economía para ser distribuido, incluyendo fondos enviados al Ministerio de Educación para construir nuevas aulas.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

secuencia

- 1. Florencia gasta $12 y Raúl le entrega el ticket por su compra. Florencia compra útiles en la Mega Librería Mensualmente, Raúl presenta un formulario en el que declara el IVA que cobró a sus clientes en las ventas -débito fiscal- y el IVA que pagó cuando efectuó sus compras -crédito fiscal. Raúl realiza el pago en un banco, por la diferencia entre débito y Crédito Fiscal El banco que recauda los impuestos, envía el dinero a una cuenta de la AFIP. La AFIP reenvía los fondos recaudados a una cuenta del Ministerio de Economía de la Nación El Ministerio de Economía distribuye el dinero recaudado con los impuestos. El Ministerio de Educación envía a las escuelas dinero, por ejemplo, para construir aulas nuevas.