Descargado 349 veces

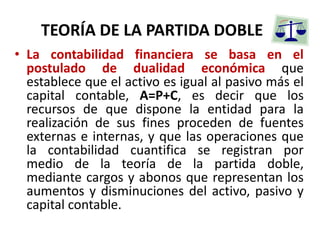

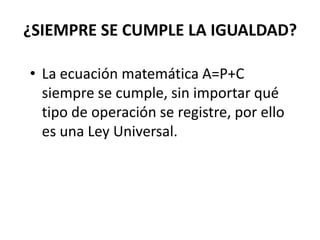

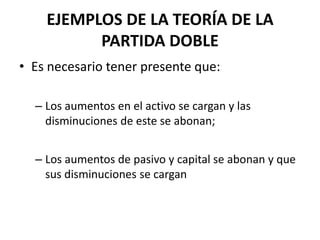

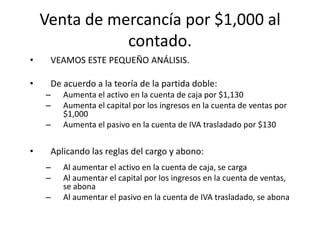

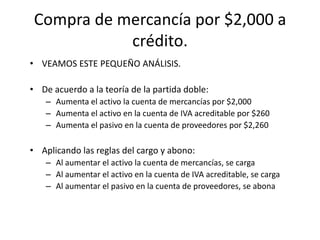

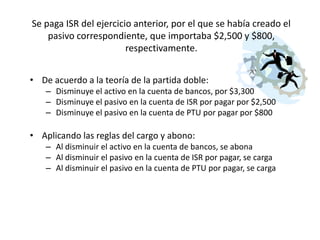

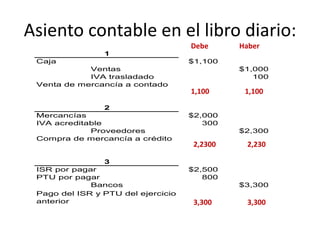

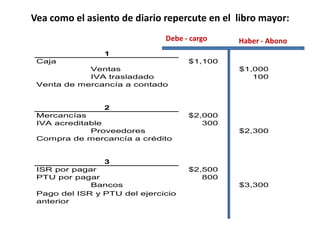

La teoría de la partida doble establece que las operaciones contables se registran mediante cargos y abonos que representan aumentos y disminuciones del activo, pasivo y capital. Siempre se cumple la igualdad A=P+C. Se proveen ejemplos mostrando cómo las transacciones afectan cuentas específicas y se registran mediante cargos y abonos, manteniendo la igualdad contable. La teoría de la partida doble asegura que a todo cargo corresponde un abono.