Descargar para leer sin conexión

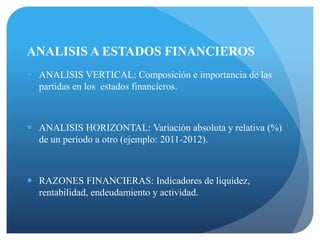

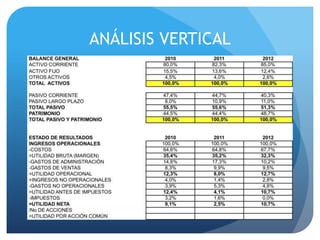

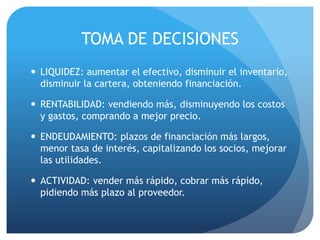

Este documento presenta un resumen de análisis financiero. Explica conceptos clave como análisis vertical, horizontal y razones financieras. Detalla cómo calcular indicadores de liquidez, rentabilidad, endeudamiento y actividad y cómo tomar decisiones basadas en estos análisis. Finalmente, recomienda herramientas como Excel para realizar el análisis financiero.