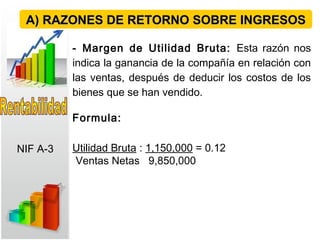

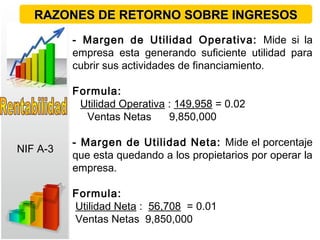

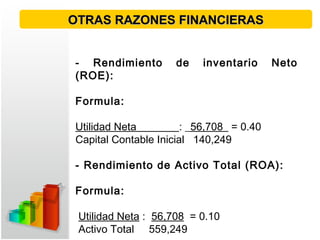

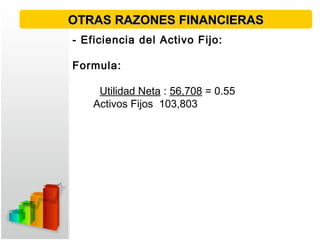

Este documento describe las razones financieras y su importancia para el análisis e interpretación de estados financieros. Explica que las razones financieras permiten comparar y analizar la situación financiera de una organización mediante la relación entre datos financieros clave. Además, describe diferentes tipos de razones financieras como razones de solvencia, liquidez y rentabilidad, y cómo estas razones pueden usarse para evaluar la capacidad de pago, generación de utilidades y eficiencia de una empresa.