Descargado 10 veces

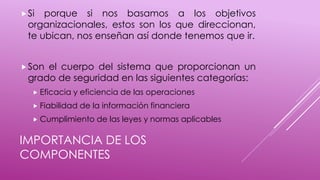

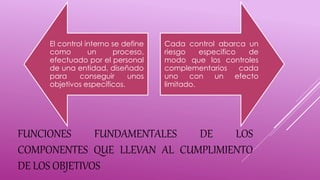

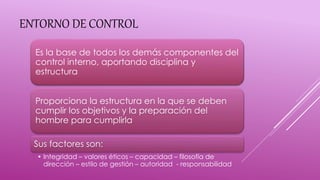

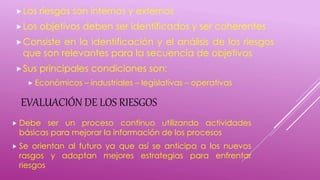

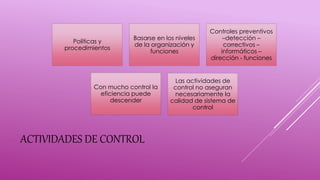

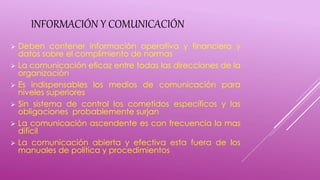

El documento explica los cinco componentes principales del sistema de control interno y su importancia para el logro de los objetivos organizacionales. Los cinco componentes son: ambiente de control, evaluación de riesgos, actividades de control, información y comunicación, y supervisión. Juntos, estos componentes proporcionan un marco para la dirección y el control de las operaciones de una organización, y ayudan a garantizar la eficacia, la eficiencia y el cumplimiento.

![El tiempo-historico-pages[1]](https://cdn.slidesharecdn.com/ss_thumbnails/el-tiempo-historico-pages1-130304210901-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Coso erm espe estudiantes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cosoermespeestudiantes1-130303064328-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)