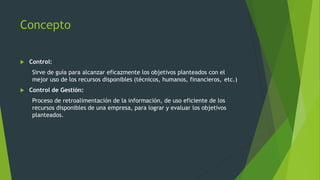

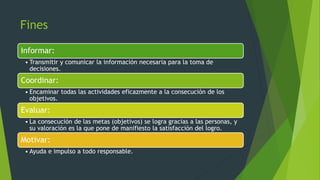

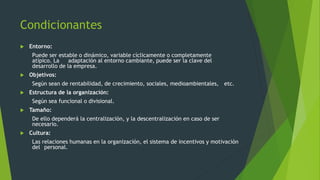

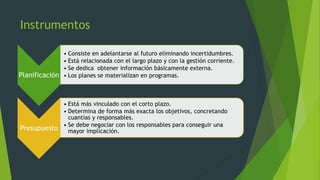

El control de gestión es un proceso que permite el uso eficiente de recursos para alcanzar y evaluar objetivos empresariales. Implica la planificación, coordinación y evaluación de actividades, adaptándose a factores como el entorno, la estructura organizacional y la cultura. Las responsabilidades del control incluyen establecer objetivos, medir el rendimiento y diseñar sistemas informativos que faciliten la toma de decisiones.