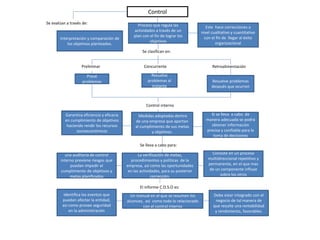

El control es un proceso que regula las actividades de una organización a través de un plan para lograr sus objetivos. Existe el control preliminar, concurrente y de retroalimentación. El control interno son medidas dentro de una empresa para cumplir metas de manera eficiente y eficaz. Una auditoría de control interno previene riesgos al cumplimiento de objetivos evaluando metas, procedimientos y oportunidades para correcciones.