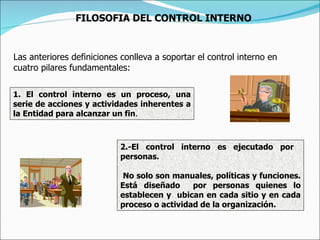

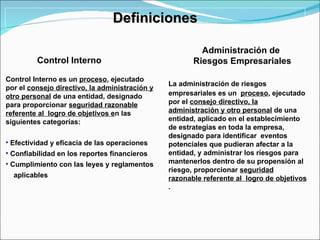

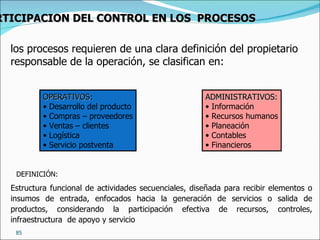

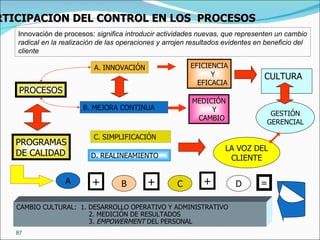

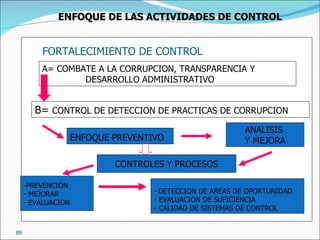

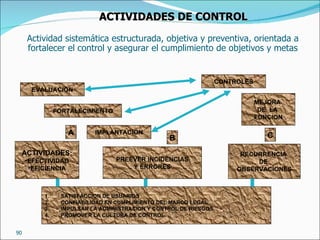

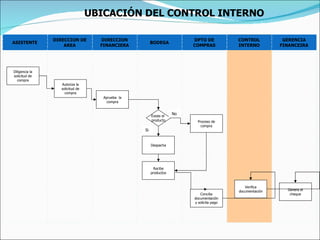

Este documento presenta el perfil profesional de Fernando Rada Barona, experto en auditoría de control interno. Detalla su formación académica y experiencia laboral en diferentes empresas. Además, introduce conceptos clave sobre control interno como su definición, objetivos, componentes, tipos de controles y actividades de control.

![ORIENTADOR FERNANDO RADA BARONA FORMACIÓN PROFESIONAL Contador publico - Universidad Santiago de Cali Pos-grado Auditoria T/I - Universidad EAFIT Pos-grado Alta Gerencia - Universidad de la Sabana EXPERIENCIA LABORAL Comfandi, CIAT, C.C.C., S.P.R.B., Coomeva. Teléfono: 3330000 Ext.. 31400 E-MAIL: fernando_rada@coomeva.com.co [email_address]](https://image.slidesharecdn.com/materialmoduloauditoriadelc-i-completo-110428230946-phpapp01/85/Material-modulo-auditoria-del-c-i-completo-2-320.jpg)

![Coso erm espe estudiantes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cosoermespeestudiantes1-130303064328-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)