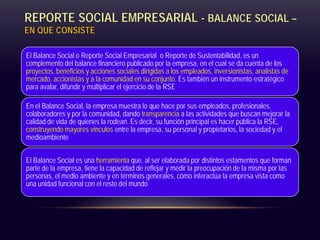

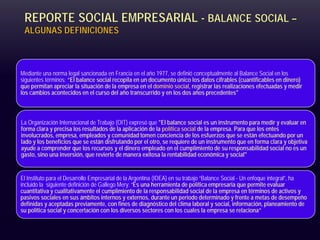

El documento aborda la responsabilidad social empresarial (RSE) y su importancia en la sostenibilidad empresarial, destacando que las empresas deben integrar valores éticos y compromiso social en su gestión. Se presenta el balance social como una herramienta clave para medir y comunicar los esfuerzos de las empresas en responsabilidad social, resaltando la necesidad de relación y diálogo con los grupos de interés. La RSE se plantea como un componente vital para la competitividad empresarial y el desarrollo sostenible, creando valor tanto para la sociedad como para las empresas.