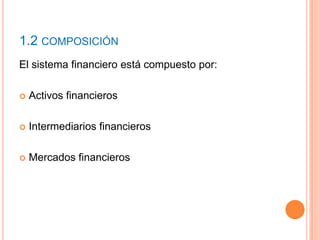

El sistema financiero está compuesto por activos financieros, intermediarios financieros y mercados financieros. Los activos financieros son títulos emitidos que representan un derecho para el poseedor y una obligación para el emisor. Los intermediarios financieros concilian el ahorro de las unidades económicas con superávit con la inversión de las unidades con déficit. Los mercados financieros ponen en contacto a los agentes económicos para intercambiar activos financieros y determinar sus precios, proporcionando liquidez y eficiencia al sistema