Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Presupuestos y CIF de Manufacturas la Leona

Similar a Presupuestos y CIF de Manufacturas la Leona (20)

Presupuestos y CIF de Manufacturas la Leona

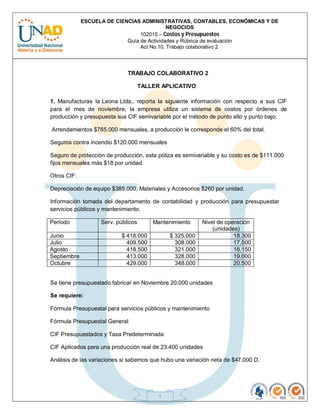

- 1. ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONÓMICAS Y DE NEGOCIOS 102015 – Costos y Presupuestos Guía de Actividades y Rúbrica de evaluación Act No.10. Trabajo colaborativo 2 1 TRABAJO COLABORATIVO 2 TALLER APLICATIVO 1. Manufacturas la Leona Ltda., reporta la siguiente información con respecto a sus CIF para el mes de noviembre, la empresa utiliza un sistema de costos por órdenes de producción y presupuesta sus CIF semivariable por el método de punto alto y punto bajo: Arrendamientos $785.000 mensuales, a producción le corresponde el 60% del total. Seguros contra incendio $120.000 mensuales Seguro de protección de producción, esta póliza es semivariable y su costo es de $111.000 fijos mensuales más $18 por unidad. Otros CIF: Depreciación de equipo $385.000, Materiales y Accesorios $260 por unidad. Información tomada del departamento de contabilidad y producción para presupuestar servicios públicos y mantenimiento. Periodo Serv. públicos Mantenimiento Nivel de operación (unidades) Junio $ 418.000 $ 325.000 18.300 Julio 409.500 308.000 17.500 Agosto 418.500 321.000 18.150 Septiembre 413.000 328.000 19.000 Octubre 429.000 348.000 20.500 Se tiene presupuestado fabricar en Noviembre 20.000 unidades Se requiere: Fórmula Presupuestal para servicios públicos y mantenimiento Fórmula Presupuestal General CIF Presupuestados y Tasa Predeterminada CIF Aplicados para una producción real de 23.400 unidades Análisis de las variaciones si sabemos que hubo una variación neta de $47.000 D.

- 2. ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONÓMICAS Y DE NEGOCIOS 102015 – Costos y Presupuestos Guía de Actividades y Rúbrica de evaluación Act No.10. Trabajo colaborativo 2 2 2. Realizar un cuadro relacionando factores posibles por los cuales se presentan variaciones favorables o desfavorables, en Materiales y Mano de Obra, proponiendo correctivos. 3. Industrias el Roble tiene la siguiente información estándar para su producto por unidad: Elemento Cantidad Precio unitario Valor Total Materiales 7 libras $ 5.000 $ 35.000 Mano de Obra 1.5 horas $ 4.200 $ 6.300 CIF 1.5 horas $ 2.800 $ 4.200 La capacidad práctica mensual es de 9.350 horas de mano de obra, cantidad que empleó para el cálculo de la tasa estándar. La tasa variable de CIF es de $ 1.280 por hora estándar de mano de obra. Al finalizar el periodo, hallamos la siguiente información: CIF-R…….$ 19.750.000 Materiales usados…. 19.630 libras a $ 3.990 c/u Mano de obra directa… 9.820 horas con un costo total de $ 63.230.000 Unidades producidas… 4.350 Se requiere: Hacer cálculos de variaciones para los tres elementos del costo, decir si son F o D. 4. La Compañía Eléctricos el Sol presenta los siguientes datos históricos sobre cómo ha sido el comportamiento de ventas de su producto estrella: AÑO VENTAS (unidades) 2005 138.000 2006 129.500 2007 126.000 2008 128.300 2009 110.000 2010 114.200

- 3. ESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONÓMICAS Y DE NEGOCIOS 102015 – Costos y Presupuestos Guía de Actividades y Rúbrica de evaluación Act No.10. Trabajo colaborativo 2 3 Se requiere: Utilizando el método matemático de mínimos cuadrados determine el presupuesto de ventas para el año 2011.